Kapitalanlagen basieren stark auf statistischen Überlegungen: Wie stehen die Chancen, wie hoch sind die Risiken, und wie wahrscheinlich ist deren Eintreten? Welche Kosten fallen an und wie beeinflussen sie die Renditechancen? Welche anfängliche Rendite wird kalkuliert und was bleibt nach Abzug der Kosten mit welcher Wahrscheinlichkeit für die Investorinnen und Investoren übrig? Professionelle Anleger kombinieren diese produktspezifischen Überlegungen mit Analysen der Wechselwirkungen zwischen einzelnen Anlagen. So lassen sich Risiken eines Portfolios durch Kennzahlen wie Korrelation oder Beta-Faktoren verringern. Diese portfoliotheoretischen Ansätze können PrivatanlegerInnen zwar nicht vollständig umsetzen, doch sollten sie die Grundlagen verstehen – insbesondere die Kostenwirkung. Denn im Gegensatz zu zukünftigen Prognosen sind Kosten bekannt und daher verlässlicher kalkulierbar.

Rechtliche Vorgaben

Seriöse Finanzprodukte informieren umfassend über die anfallenden Kosten. Dennoch ist das Verständnis dafür häufig gering. Meist werden einmalige und laufende Kosten detailliert aufgelistet – einige sind fix, andere variabel oder erfolgsabhängig. Obwohl das Wertpapierhandelsgesetz in Paragraph 63 schon seit vielen Jahren eine Aufklärung vorschreibt, die sicherstellen soll, dass ein Kunde „sowohl die Gesamtkosten als auch die kumulative Wirkung der Kosten auf die Rendite der Anlage verstehen kann“, erfolgt dies in der Praxis oft unzureichend. Seit 2014 gibt es außerdem die PRIIP-Verordnung des Europäischen Parlaments, die seit 2018 bei verpackten Anlageprodukten für KleinanlegerInnen verpflichtend ein Key Information Document (KID) vorschreibt. Diese KIDs müssen leicht verständliche Informationen zu Risiken, Kosten und potenziellen Erträgen eines Produkts liefern. In Deutschland werden diese als Basisinformationsblatt (BIB) bezeichnet. Leider war bis Ende 2022 eine Übergangsregelung in Kraft, die es ermöglichte, die alten Wesentlichen Anlegerinformationen (WAIs) zu verwenden. Seit 2023 ist diese Regelung beendet. Daher sollen im Folgenden geschlossene Publikums-AIFs (Alternative Investmentfonds) hinsichtlich ihrer Kostenwirkung näher betrachtet werden.

Beispielfall PROJECT Metropolen 21

Ein gutes Beispiel für die Verbesserung der Kostenaufklärung durch die BIBs ist der PROJECT-Fonds Metropolen 21. In den bis Ende 2022 verwendeten dreiseitigen WAIs fand sich eine ausführliche Auflistung von Kosten, ohne jedoch klarzustellen, was dies insgesamt bedeutete. Ab dem 1. Januar 2023 wurde dann ein BIB veröffentlicht, das auf Seite 2 farblich hervorgehoben bezifferte, welche Kosten im Zeitverlauf entstehen. Konkret wurde dort angegeben, dass bei einer Haltedauer von 14 Jahren jährlich Kosten von 13,12 Prozent anfallen. Eine jährliche Kostenbelastung von über 13 Prozent, trotz der langen Laufzeit, in der sich die anfänglichen einmaligen Kosten verteilen, dürfte einige AnlegerInnen abgeschreckt haben und möglicherweise zur schlechten Platzierung des Fonds beigetragen haben. Eine weitere Kennzahl verdeutlichte, wie unfair die Verteilung der Ertragschancen war: Bei plangemäßem Verlauf sollten AnlegerInnen eine jährliche Durchschnittsrendite von 2,42 Prozent erzielen, während eine zehnjährige Bundesanleihe zum selben Zeitpunkt ohne die Risiken eines Projektentwicklungsfonds eine höhere Rendite bot.

Zahlenwirrwarr wird immer größer

Eine ausreichende Aufklärung über die Kostenwirkung ist damit jedoch noch lange nicht gegeben. Die Anbieter von geschlossenen Publikums-AIFs versuchen, durch komplexe Zahlenangaben Verwirrung zu stiften. Da eine fehlende Information nicht mehr zulässig ist, wird mit schwer nachvollziehbaren Daten für Verwirrung gesorgt. Das Beispiel Metropolen 21 zeigt, dass bei einer Anlagesumme von 10.000 Euro und 13,12 Prozent jährlichen Kosten eigentlich eine Belastung von 1.312 Euro pro Jahr entstehen würde. Multipliziert mit einer Laufzeit von 14 Jahren wären das 18.368 Euro. Diese Zahl passt jedoch überhaupt nicht zu den von PROJECT angegebenen 4.467,78 Euro. Wer den Fußnoten nachgeht, findet die Erklärung, dass die 13,12 Prozent die Differenz zwischen einer Rendite vor Kosten von 17,22 Prozent und einer Rendite nach Kosten von 4,10 Prozent darstellen. Diese Differenz erklärt zwar die durchschnittliche Kostenbelastung, schafft aber Verwirrung in Bezug auf das Ergebnis von 4,1 Prozent nach Kosten, das in dem BIB an anderer Stelle mit 2,42 Prozent beziffert wurde. Zudem wird nicht erklärt, wie sich mit diesen Prozentsätzen der absolut genannte Betrag von 4.467,78 Euro errechnet. Wer noch nicht genug verwirrt ist, könnte auch das einige Monate später aktualisierte BIB vom 9. Mai 2023 lesen, in dem ohne Erklärung plötzlich Kosten von 15,86 Prozent pro Jahr bei einer erwarteten Durchschnittsrendite von 2,04 Prozent angegeben sind.

Wucher oder noch legal?

Zugegebenermaßen ist der Metropolen 21 von PROJECT der teuerste geschlossene Publikums-AIF seit Einführung der BIB-Pflicht. Hier könnte Wucher vermutet werden, was gemäß Paragraph 138 des Bürgerlichen Gesetzbuches zur Nichtigkeit des Geschäfts führen könnte. Doch wann beginnt Wucher in diesen Fällen? Neben dem objektiven Missverhältnis aus der Kostenwirkung wäre auch die subjektive Ausnutzung einer Schwäche der AnlegerInnen, beispielsweise in Form von Unerfahrenheit oder mangelndem Fachwissen, Voraussetzung. Es wäre spannend zu sehen, wie ein Gericht in einem solchen Fall entscheiden würde. Besonders interessant wären die Schriftsätze der Anbieter, in denen sie dem Gericht erklären müssten, warum die Berechnungen für durchschnittliche AnlegerInnen verständlich und für eine qualifizierte Anlageentscheidung ausreichend waren.

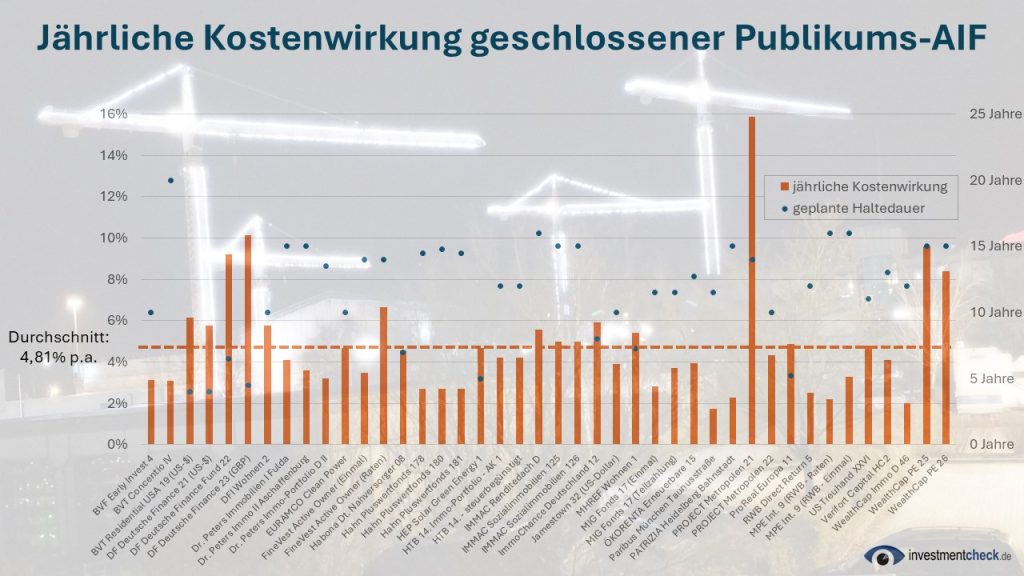

Gesamtmarkt der geschlossenen Publikums-AIFs

Seit 2023 wurden insgesamt 38 geschlossene Publikums-AIFs mit einem BIB platziert. Vier davon boten zwei Anteilklassen an, wie etwa der MIG Fonds 17, bei dem sich ZeichnerInnen zwischen einer Einmalzahlung und Teilzahlungen entscheiden können. In beiden Fällen wird im mittleren Szenario eine Rendite nach Kosten von 0,0 Prozent ausgewiesen. Null Rendite im Normalfall bedeutet, dass FinanzanlagenvermittlerInnen im Beratungsgespräch das optimistische Szenario mit gut zehn Prozent besonders betonen. Eine wahrscheinlichkeitstheoretisch unsinnige Herangehensweise. Auch das mag ein auffälliger Fall sein, der jedoch bei einer Gesamtbetrachtung des Marktes in abgeschwächter Form häufiger vorkommt. Von den 42 untersuchten BIBs haben 24 höhere jährliche Kosten als die AnlegerInnen im mittleren Szenario nach Abzug der Kosten erzielen. Ungewichtet ergibt sich folgendes Bild für den Gesamtmarkt:

Bei einer Laufzeit von 11,7 Jahren sollen die AnlegerInnen nach Abzug der Kosten eine durchschnittliche Rendite von 3,86 Prozent erzielen. Um diese Rendite zu erreichen, müssen jährlich 4,81 Prozent Kosten erwirtschaftet werden. Anders ausgedrückt: Von der geplanten durchschnittlichen Rendite vor Kosten bleibt nach Abzug der Kosten nicht einmal die Hälfte – konkret 45 Prozent – übrig (siehe vollständige Tabelle am Ende des Beitrags). Und das, obwohl die AnlegerInnen 100 Prozent der Risiken tragen.

Loipfinger’s Meinung

Es ist sicherlich nicht einfach, die komplexen PRIIPs-Verordnungen umzusetzen und sicherzustellen, dass Performance-Szenarien „präzise, redlich, klar und nicht irreführend“ sind und „für den durchschnittlichen Kleinanleger verständlich“ bleiben. Andererseits entsteht der Eindruck, dass eine klare Aufklärung nicht immer erwünscht ist. Denn die Anbieter präsentieren zwar irgendwelche Ergebnisse, liefern aber keine nachvollziehbaren Rechenwege. Vermutlich soll durch das Zahlenwirrwarr von der eigentlich entscheidenden Frage abgelenkt werden: Unter welchen Annahmen wurden diese Ergebnisse berechnet? Der Zahlensalat lenkt zudem davon ab, dass die Mehrheit der geschlossenen Publikums-AIFs nicht einmal die Hälfte der prognostizierten Renditen vor Kosten an die AnlegerInnen weitergibt. Nonsensprodukte wie der MIG Fonds 17, bei dem im Normalfall keine Rendite für die AnlegerInnen bleibt, können nur über fragwürdige Verkaufsgespräche platziert werden. Die BeraterInnen der UniCredit, die den konzerneigenen Private Equity Fonds 25 der WealthCap anbieten, müssten ein schlechtes Gewissen haben, wenn sie ihren Kunden eine jährliche Kostenbelastung von 9,6 Prozent zumuten und dabei eine mittlere Rendite von 2,5 Prozent in Aussicht stellen. Die Deutsche Finance geht sogar noch aggressiver vor und rechnet beim Fund 23 mit einer Rendite nach Kosten von 8,61 Prozent, obwohl jährliche Kosten von 10,13 Prozent anfallen. Ökorenta erklärt ihre Berechnungen mit einer Fußnote zur Fußnote. Die Frage nach Wucher, wenn beim PROJECT Metropolen 21 von einer Renditeerwartung vor Kosten von 19,22 Prozent dann magere 3,36 Prozent bei den AnlegerInnen ankommen, wird angesichts der zu erwartenden erheblichen Verluste vielleicht irgendwann gerichtlich geklärt. Ups, jetzt habe ich die Zahlen nach dem internen Zinsfuß verwendet, die wiederum von den durchschnittlichen Renditeangaben in der Tabelle abweichen. Ja, das war Absicht, um zu zeigen, dass dieser bereits sehr komplexe Beitrag noch lange nicht alle Probleme adressiert.

Dringend notwendige Verbesserungen

- Renditeberechnungen sind immer nach finanzmathematischen Methoden vorzunehmen. Am geeignetsten ist grundsätzlich der interne Zinsfuß, der ähnlich den Renditeberechnungen bei festverzinslichen Wertpapieren oder Krediten (Preisangabenverordnung) eine korrekte und in ihrer Systematik verständliche Form darstellt.

- Angenommene Zahlungsströme sind nicht endfällig als kumulierter Wert zu berücksichtigen, sondern müssen mit ihren realistischen Zahlungszeitpunkten einfließen.

- Bei den Berechnungen ist immer das Agio einzubeziehen, um eine Vergleichbarkeit herzustellen.

- Renditen vor und nach Kosten dürfen nicht nur für das wahrscheinlichste Normalszenario ausgewiesen werden. Da Kosten häufig fix anfallen, können bereits kleine Änderungen bei der Rendite vor Kosten dramatische Auswirkungen auf den prognostizierten Ertrag nach Kosten bedeuten (Leverage oder Hebeleffekt).

- Das für das BIB verantwortliche Unternehmen muss die Berechnungen auf ihrer Homepage offenlegen. Journalisten, Analysten oder mathematisch begabte AnlegerInnen müssen die Berechnungen prüfen und nachvollziehen können (analog der Börse, an der nur die Wenigsten den Jahresabschluss von Siemens lesen und verstehen wollen).

- Zwingend müssen nicht nur die Berechnungen der Renditeangaben offengelegt werden, sondern auch die Prognosen hinter den angenommenen Zahlungsströmen. Welche Mietsteigerungen wurden kalkuliert, um einen bestimmten Ausschüttungsverlauf zu ermöglichen? Wie hoch sind die kalkulierten Instandhaltungen, die angenommenen Mietausfälle und die erwarteten Zinsen bei der Anschlussfinanzierung? Welcher Ertrag wird aus den Investments in Unternehmen prognostiziert, um bis Ende 2033 bei 10.000 Euro Anlagesumme auf 23.420 Euro Rückfluss zu kommen (Beispiel BVF Early Invest 4)? Woher kommen die statistischen Erfahrungswerte, auf denen die Prognoseparameter beruhen? Ohne diese Angaben ist eigentlich keine qualifizierte Anlageentscheidung möglich und es handelt sich um „prognostizierten Blindflug“.

Weitere Beiträge zum Thema

- Beitragsserie aus 2016 zum prognostizierten Blindflug – uneingeschränkt bis heute gültig:

- Gutachten Marktwächter Finanzen / vzbv (Dezember 2017): Kein Durchblick bei den Kosten

- Gutachten Grauer Kapitalmarkt, vzbv (November 2022): Bewertung aktueller Investments

- Viele weitere Details mit Analysen zu einzelnen Fonds finden sich im Anlegerforum Investmentcheck.Community.

Schreibe einen Kommentar