Im August 2023 begann das Debakel der PROJECT-Gruppe mit den ersten Insolvenzanträgen. Mittlerweile sind weit über 100 Objektgesellschaften bankrott. Nun zeichnet sich klarer ab, was dies für die Anlegerinnen und Anleger der PROJECT-Fonds bedeutet: Selbst mit Berücksichtigung bereits erfolgter Ausschüttungen sind teilweise über 80 Prozent des investierten Kapitals verloren. Ein unglaubliches Desaster angesichts des vielbeschworenen „Sicherheitskonzepts“, das beispielsweise im Prospekt des Fonds Wohnen 14 wie folgt beschrieben wurde: „Fondskonzepte von PROJECT nutzen entscheidende Stabilitätskriterien: die vollständige Eigenkapitalbasis auf allen Ebenen, die Investitionsverteilung auf mehrere Objekte und Standorte, die Konzentration auf ausgewählte Regionen, in denen alle nötigen Verbindungen vorhanden sind und den frühzeitigen Verkauf der einzelnen Wohnungen in der Regel an Eigennutzer.“

Über 600 Millionen Euro vernichtet

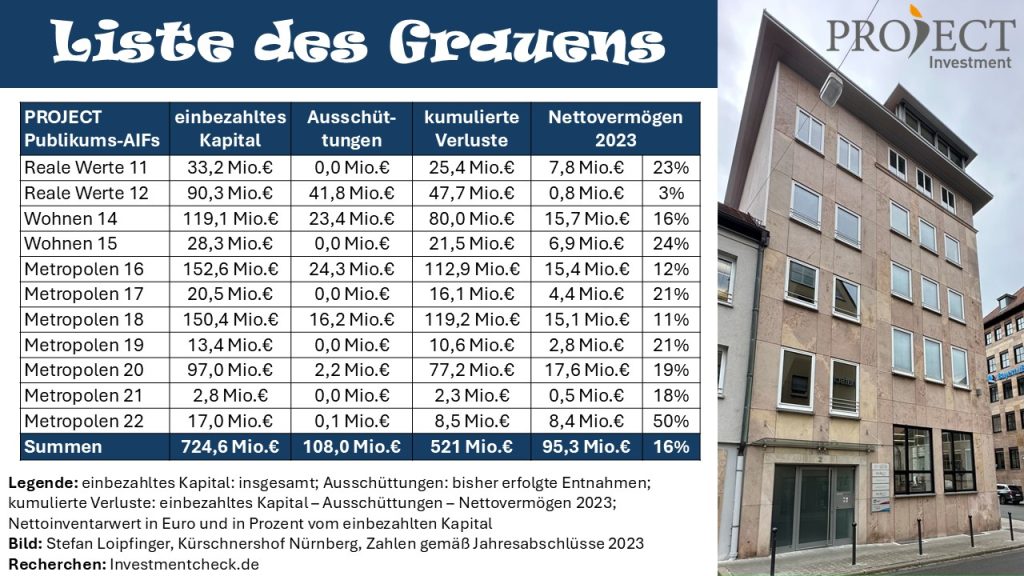

Die „Liste des Grauens“ zeigt allein bei den Publikums-AIFs Verluste von über 500 Millionen Euro. Dabei sind die bisher bezahlten Ausschüttungen bereits eingerechnet. Doch damit ist die Liste noch längst nicht komplett. Mit vier Spezial-AIFs für semi-professionelle AnlegerInnen wurden weitere 55 Millionen Euro vernichtet. Und selbst bei den vor Einführung des KAGBs aufgelegten Altfonds hat PROJECT es in einer sensationellen Marktentwicklung nicht geschafft im Durschnitt Geld zu verdienen. Insgesamt einbezahlt wurden hier 183,4 Millionen Euro. Die bisher erfolgten Ausschüttungen summierten sich auf 113,3 Millionen Euro. Der noch offenen Differenz von 70 Millionen Euro steht aber nur ein prognostizierter Mittelrückfluss von 15 Millionen Euro gegenüber. Ein Armutszeugnis für einen der größten Bauträger Deutschlands, der für sich ein hohes Immobilien-Know-how reklamierte.

Problem Anlegergleichbehandlung

Offenbar war es keine leichte Entscheidung, wie Ausschüttungen im Verhältnis zu den verbleibenden Restvermögen zu berücksichtigen sind. Die Vertragswerke orientieren sich am Fall erzielter Gewinne. Beispielrechnungen oder verständliche Erklärungen zur Wirkung der drei Anteilsklassen hielt PROJECT nicht für nötig. Die Cashflow-Prognosen in den Anlegerinformationen zeigen zwar, wie Gewinne über die Kapitalrückzahlung hinaus verteilt werden sollten. Nachgerechnet ergibt sich beim Metropolen 16 eine Rendite von 6,1 Prozent für Thesaurierer und 4,9 Prozent bei der höchsten Ausschüttungsvariante. Doch wie ist zu verfahren, wenn das Kapitalkonto I (Zeichnungssumme beziehungsweise geleistete Kommanditeinlage) durch Verluste nicht zurückfließt? Sind Ausschüttungen als Vorabrückzahlungen zu werten, sodass auch Thesaurierer einen Anspruch auf Gleichbehandlung haben? Oder war es schlicht „Glück“, eine Ausschüttungsvariante gewählt zu haben, und das Restguthaben wird streng nach Kapitalkonten verteilt? Der Gesellschaftsvertrag beim Metropolen 16 bietet dazu beispielsweise kaum Klarheit. In Paragraph 5 Absatz 12 heißt es lediglich: „Eine solche Rückführung erfolgt im Verhältnis der geleisteten Kommanditeinlagen unter Berücksichtigung von gegebenenfalls erhaltenen Entnahmen im Sinne von § 20 Ziffer 2 Satz 1.“

Beispiel PROJECT Metropolen 16

Über 4.100 Anlegerinnen und Anleger beteiligten sich mit 152,6 Millionen Euro am Fonds Metropolen 16. Der größte von PROJECT aufgelegte Fonds versprach sechs Prozent Rendite und mehr – auf Basis des angeblich „bewährten Anlagekonzepts“. Wer der Werbung vertraute und auf Ausschüttungen verzichtete, steht heute besonders schlecht da. Von 10.500 Euro Einlage sind aktuell nur noch 2.130 Euro übrig (Stand: 31. Dezember 2023). Wer sich jährlich sechs Prozent gewinnunabhängige Ausschüttungen auszahlen ließ, erhielt bei gleicher Einlage immerhin schon durchschnittlich rund 3.210 Euro. Da diese Ausschüttungen aber nicht verdient waren, sondern eine Rückzahlung von Einlagen darstellten, verringerte sich das Kapitalkonto und liegt nun sogar leicht im negativen Bereich! Immerhin knapp eine Million Euro schulden die 1.400 Anlegerinnen und Anleger dem Fonds – umgerechnet 140 Euro bei 10.000 Euro Zeichnungssumme. Wie das bei älteren Fonds ohne getrennte Anteilsklassen aussieht, ist nicht bekannt. Bei gleicher Systematik müssten aber die individuellen Kapitalkonten in Verbindung mit den nicht verdienten Ausschüttungen noch weiter im Minus sein.

Versagte Testate

Im Dezember 2023 haben die Wirtschaftsprüfer von SKN die Jahresabschlüsse samt Lagebericht für 2022 noch uneingeschränkt testiert. Ohne Einschränkung blieben die Hinweise auf eine wesentliche Unsicherheit im Zusammenhang mit der Unternehmensfortführung. Für die neuesten Jahresabschlüsse sehen sie das nun allerdings anders: Die angesetzten Rückflusswerte der Beteiligungen sind für die Wirtschaftsprüfer nun plötzlich nicht mehr verifizier- oder prüfbar. Da diese Beteiligungen jedoch den wesentlichen Teil des Gesellschaftsvermögens ausmachen, entstehen erhebliche und umfassende Prüfungshindernisse. Die Konsequenz: Die Wirtschaftsprüfer sehen sich gezwungen, den Bestätigungsvermerk zu versagen: „Eine Beurteilung der Vertretbarkeit der verwendeten Annahmen und Methoden, der Vollständigkeit und Richtigkeit der Ausgangsdaten sowie der Angemessenheit der zugrunde liegenden Prognosen und deren Zeithorizont war uns daher nicht möglich. Die Beteiligungsgesellschaft stellt den wesentlichen Teil des Aktivvermögens dar, so dass ein umfassendes Prüfungshemmnis vorliegt.“

Problem Insolvenzverwalter

Eine Black-Box bei den PROJECT-Fonds sind die Verträge, mit denen sich diese über die Beteiligungsgesellschaften an den Objektgesellschaften beteiligen. Diese sind entscheidend, um zu beurteilen, ob der Insolvenzverwalter Gelder zurückfordern kann, die bereits an die Beteiligungsgesellschaften geflossen sind. Beispiel Metropolen 18: Der Jahresabschluss 2023 der PROJECT M 18 Beteiligungs GmbH & Co. KG weist nicht nur Abschreibungen auf Finanzanlagen von rund 77,9 Millionen Euro aus, sondern zusätzlich Rückstellungen für ausstehende Einlageverpflichtungen in Höhe von 4,1 Millionen Euro. Konkret geht es um neun Objektgesellschaften, bei denen der Insolvenzverwalter Geld zurückfordert.

Gleichbehandlung der Fonds

Ebenso ist fraglich, wie PROJECT mit Interessenkonflikten bei der Auswahl der finanzierenden Fonds umging. Für jedes Projekt wurde eine Kalkulation erstellt – mit sehr unterschiedlichen Ertragsaussichten. Damit stellte sich die Frage: Welcher Fonds erhielt die renditestärkeren Projekte, welcher die schwächeren? (siehe auch: Borsigturm als Krisenauslöser) Beispiel: In Freising (Angerstraße) wurden 2019 zwei Grundstücke erworben. Abschnitt „Süd“ wurde von Privatanlegern finanziert, Abschnitt „Nord“ von einem Fonds für Versorgungswerke. Ergebnis: „Süd“ ist insolvent, „Nord“ nicht. Solche Entscheidungen werfen massive Fragen nach Gleichbehandlung und Interessenkonflikten auf.

Folgen des Cash-Poolings

Wer alle Geschäftsberichte aller Fonds über alle Jahre auf Objektebene vergleicht, bekommt schnell mit, wie abenteuerlich das gelebte Cash-Pooling war. Wohnungskäufer zahlten Kaufpreisraten: An welchen Fonds ist wie viel davon zurückgeflossen? Reihenweise auftretende Verzögerungen bei den Planungen führten zu erhöhtem Kapitalbedarf: Welcher Fonds steckte das Geld in diese negativ abweichenden Immobilienentwicklungen? Erhebliche Verluste sind zu verteilen: Welcher Fonds bekam wie viel davon zugewiesen? Der Insolvenzverwalter will ausstehende Eigenkapitaleinlagen zurück: Welcher Fonds zahlt wie viel an den Insolvenzverwalter? Einfache Antworten auf diese Fragen durch eine anfänglich festgelegte Beteiligungsquote pro Fonds gibt es nicht, weil sich die einzelnen Quoten über das Cash-Pooling ständig veränderten. All das wäre vermutlich bei einem erfolgreichen Verlauf nie aufgefallen. Doch die gigantischen Verluste zeigen die Absurdität des Systems. Beispiel Albrechtstraße 87: Der Fonds Wohnen 14 hat zuletzt netto (Einzahlungen – Rückzahlungen) 331.000 Euro investiert. Diese sollen noch 174.000 Euro wert sein. Der Fonds Metropolen 16 hat zuletzt 993.000 Euro investiert und soll noch 412.000 Euro nachschießen (negativer Wert der Beteiligung).

Kalkulationen auf Sand

„Sicherheitskonzept“, „bewährtes Anlagekonzept“, „erfahrene Experten“, „hohes Renditepotenzial“ – mit solchen Versprechen sammelte PROJECT hunderte Millionen Euro ein. Wer jedoch die Historie betrachtet, erkennt schnell: Spätestens seit Wohnen 14 war das „bewährte Konzept“ obsolet. Analysen alter Geschäftsberichte belegen gravierende Abweichungen bei den Entwicklungszeiten. Die Kalkulationen setzten auf ein revolvierendes System mit mehreren Investitionszyklen – in der Realität kam dies nur in Ausnahmefällen vor.

Loipfinger‘s Meinung

Was die Öffentlichkeit im August 2023 erfuhr, hatte in Wahrheit schon lange zuvor begonnen. PROJECT ist ein gigantischer Skandal, dessen Verantwortlichkeiten dringend aufgearbeitet werden müssen. Eine von der BaFin beaufsichtigte Kapitalverwaltungsgesellschaft betrieb über Jahre hinweg Cash-Pooling – und die Finanzaufsicht hat es geduldet oder übersehen. Eine Verwahrstelle kontrollierte die Geldweiterleitung von den Fonds an die Beteiligungsgesellschaften, prüfte aber nicht mehr, ob dort unsinnige Investitionen wie etwa die Kaufpreisrückzahlung beim Borsigturm erfolgten. Das Ergebnis: Immobilienentwicklungen, ausschließlich mit Eigenkapital finanziert, führten zu Verlusten von über 80 Prozent. Der zuletzt schwierige Markt mag vielleicht 20 Prozent dieser Verluste erklären – für den Rest trägt PROJECT selbst die Verantwortung. Trotz sensationell boomender Märkte bei Wohnimmobilien ist es PROJECT nicht gelungen, Fonds selbst in der guten Phase plangemäß in die Gewinnzone zu bringen. Die Tragweite macht es schwer, die Geschehnisse in nüchterne Worte zu fassen. (bisherige Berichterstattung) Wer Analysen zu einzelnen Fonds nachlesen will und sich mit anderen AnlegerInnen austauschen, der sollte sich im Anlegerforum Investmentcheck.Community registrieren.

Schreibe einen Kommentar