Der österreichische Projektentwickler Soravia steckt tief in einer Finanz- und Anlegerkrise. Dabei stehen nicht nur hochriskante Nachrangdarlehen im Zentrum der Verluste: Über 95 Prozent bei ProReal Europa 9 und 10 sowie derzeit 74 Prozent bei ProReal Deutschland 7. Nach den jüngsten Mitteilungen drohen nun auch Inhabern sogenannter nicht nachrangiger Anleihen erhebliche Ausfälle. Das stellt einen gravierenden Einschnitt dar, da diese „Secure“-Produkte auf Basis aktueller Finanzzahlen ohne Zustimmung für Laufzeitverlängerungen einen Insolvenzgrund bilden könnten.

Gläubigerversammlungen sollen Laufzeit verlängern

Am 17. und 18. März 2026 sollen die Anleihegläubigerinnen und -gläubiger der vier ProReal-Secur-Gesellschaften zu außerordentlichen Gläubigerversammlungen zusammenkommen. Hintergrund ist, dass die Emittentinnen ProReal Secur 1 bis 4 eine Änderung der Anleihebedingungen herbeiführen wollen. Konkret sollen die ursprünglich vereinbarten Rückzahlungstermine der Anleihen um mehrere Jahre verschoben werden. Vorgesehen ist eine Verlängerung der Laufzeit bis Ende 2029, verbunden mit der zusätzlichen Möglichkeit für die Emittentinnen, die Anleihen einseitig bis 2031 weiter zu verlängern. Zudem soll den Gesellschaften das Recht eingeräumt werden, Zinszahlungen zeitweise auszusetzen und erst am Ende der Laufzeit nachzuzahlen. Zur Begründung verweisen die Emittentinnen auf Liquiditätsengpässe und die angespannte Lage am Immobilienmarkt. Für Anlegerinnen und Anleger bedeutet dies faktisch, dass sie auf die vertraglich zugesagte Rückzahlung zum ursprünglichen Fälligkeitstermin verzichten und dem Emittenten zusätzliche Zeit einräumen sollen – ohne jede Garantie, dass das investierte Kapital am Ende tatsächlich vollständig zurückgeführt werden kann.

Betroffene Anleihen

Konkret betroffen sind acht Anleihen von vier Emittentinnen:

- 5,75 % ProReal Secur 1 (ISIN DE000A3E46V5 / WKN A3E46V)

- 5,75 % ProReal Secur 2 (ISIN DE000A3E5UP2 / WKN A3E5UP)

- 6,50 % ProReal Secur 2 (ISIN DE000A3E5UQ0 / WKN A3E5UQ)

- 7,25 % ProReal Secur 2 (ISIN DE000A3E5UR8 / WKN A3E5UR)

- 5,75 % ProReal Secur 3 (ISIN DE000A30V2Z1 / WKN A30V2Z)

- 7,00 % ProReal Secur 3 (ISIN DE000A30V3J3 / WKN A30V3J)

- 5,00 % ProReal Secur 4 (ISIN DE000A30V208 / WKN A30V20)

- 6,50 % ProReal Secur 4 (ISIN DE000A30V3K1 / WKN A30V3K)

Gründe

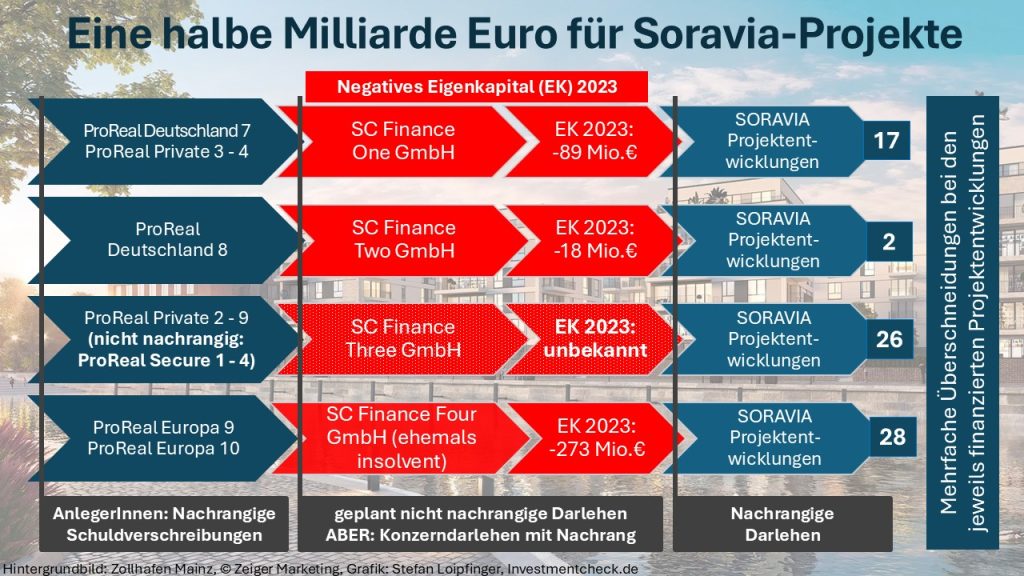

In Soravia-Manier bleiben zentrale Informationen, die für eine sachgerechte Entscheidungsfindung erforderlich wären, weitgehend aus. Sehr allgemein wird darauf verwiesen, dass die zwischengeschaltete Poolgesellschaft ihren Verpflichtungen voraussichtlich nicht mehr nachkommen kann. Wörtlich heißt es: „Hintergrund für die angestrebten Änderungen der Anleihebedingungen ist, dass die SC Finance Three GmbH als Hauptschuldnerin […] voraussichtlich nicht in der Lage sein wird, ihre kurz- bzw. mittelfristig fällig werdenden Verbindlichkeiten rechtzeitig und vollständig zu bedienen und daher derzeit selbst eine Anpassung der Zahlungsbedingungen aller ihrer bestehenden Finanzierungsinstrumente anstrebt, einschließlich der Darlehen mit der Gesellschaft [ProReal Secur 1 GmbH], der ProReal Secur 2 GmbH, ProReal Secur 3 GmbH und ProReal Secur 4 GmbH.“

Informationsdefizit

In den Einladungen zu den Gläubigerversammlungen werden lediglich sieben Projekte beispielhaft als Portfolioauszug der SC Finance Three (SCF3) genannt. Eine konkrete Auflistung der finanzierten Projektgesellschaften oder der jeweils offenen Darlehensstände fehlt vollständig. Nicht einmal eine vollständige Übersicht der finanzierten Projekte wird bereitgestellt. Ein aktueller Jahresabschluss der SC Finance Three liegt ebenfalls nicht vor. Auf Basis der zuletzt veröffentlichten Zahlen aus dem Jahr 2022 sind belastbare Einschätzungen zu den Rückzahlungsaussichten daher kaum möglich. Hinzu kommt, dass die von den Secur-Gesellschaften an die SCF3 ausgereichten Darlehen in einem Volumen von über 50 Millionen Euro aufgrund der Konzernverflechtungen nachrangig sein dürften. Bei den Darlehen der SCF3 an die Projektgesellschaften ist – bei einer analogen Ausgestaltung des Poolkonzepts wie bei der SCF4 – darüber hinaus ebenfalls von qualifizierten Nachrängen auszugehen. Diese fatalen Details sollten auch Anlegerinnen und Anleger vermeintlich sicherer Anleihen berücksichtigen.

ProReal Private 2 bis 9

An die SC Finance Three GmbH floss nicht nur Kapital aus den vier Secur-Produkten. Auch acht Emittentinnen der ProReal-Private-Serie sammelten rund 95 Millionen Euro ein und finanzierten ihre Projektentwicklungen überwiegend über die SCF3. Diese Gesellschaften mit den Nummern 2 bis 9 wurden bislang zumindest nicht durch vergleichbare Ad-hoc-Mitteilungen darüber informiert, dass auch ihre Darlehensausreichungen akut gefährdet sein könnten. Beim ProReal Private 2 schrieb Geschäftsführer Uwe Richter sogar noch im Dezember 2025, dass die Emittentin die vereinbarte Option zur Laufzeitverlängerung wahrnimmt und die Rückzahlung nunmehr für den 30. Juni 2026 geplant sei.

ProReal Deutschland 7

In den vergangenen Tagen wurden tausende Schreiben an Anlegerinnen und Anleger von ProReal Deutschland 7 versandt. Darin teilt Geschäftsführer Joachim Winter eine seit Langem bekannte Tatsache mit: Bei der SC Finance One als Poolgesellschaft mussten im Jahr 2023 erhebliche Wertberichtigungen von 74 Prozent vorgenommen werden. Konkrete Angaben dazu, bei welchen Projektentwicklungen Verluste in welcher Größenordnung entstanden sind, enthält das Schreiben jedoch nicht. Der Verweis auf die Verluste in 2023 ist auch schon deshalb fragwürdig, weil die bereits veröffentlichte Gewinn- und Verlustrechnung für 2024 weitere 12,6 Millionen Euro sonstige betriebliche Aufwendungen zeigt. Winter äußert in dem Schreiben die Hoffnung, dass die endgültigen Verluste geringer ausfallen könnten, bleibt aber realistisch: Mit „überwiegender Wahrscheinlichkeit“ werde es zu einem Teilausfall kommen. Eine eigene fundierte Einschätzung können sich die Anlegerinnen und Anleger jedoch nicht bilden – denn die konkreten Geldflüsse bis zu den einzelnen Projektgesellschaften werden weiterhin nicht offengelegt.

Loipfinger’s Meinung

Bereits in der vergangenen Woche erfuhren die Anlegerinnen und Anleger der ProReal Europa 9 und 10 auf investmentcheck.de, warum dort Verluste von über 95 Prozent zu erwarten sind: Soravia hat sich die Forderungen auf Basis von Zerschlagungswerten einverleibt (Zerschlagungswerte begünstigen Soravia). Ein Unternehmen, das derart fragwürdig mit dem Geld anderer Leute umgeht, hat massiv Vertrauen verspielt. Vor diesem Hintergrund ist es naheliegend anzunehmen, dass auch der noch immer nicht veröffentlichte Jahresabschluss 2023 der SC Finance Three (SCF3) – ähnlich wie bei SC Finance One (SCF1), SC Finance Two (SCF2) und SC Finance Four (SCF4) bereits geschehen – erhebliche Abschreibungen enthalten dürfte. Die Situation heute auf reine Laufzeitverlängerungen zu reduzieren und den Eindruck zu erwecken, es handele sich lediglich um eine temporäre Liquiditätsfrage, erscheint daher äußerst grenzwertig. Zumal es ja erhebliche Überschneidungen bei den Projektgesellschaften gibt, die von mehreren Poolgesellschaften Anlegergelder erhielten.

Schreibe einen Kommentar