Die Bürgerbewegung Finanzwende e.V. hat ihre Kritik an offenen Immobilienfonds erneuert (Offene Immobilienfonds: Wackelige Fundamente). Schon vor eineinhalb Jahren analysierte Investmentcheck für Finanzwende die Situation (Die Sicherheitsillusion). Die Prognosen von damals werden immer mehr zur traurigen Realität und aktuelle Entwicklungen erforderten ein Up-Date (zum aktuellen Gutachten). Den konkreten Anlass lieferte BaFin-Präsident Mark Branson in seiner jährlichen Pressekonferenz (zur Rede). Die bisherige Verteidigungshaltung bröckelt und plötzlich kritisiert der oberste Finanzaufseher sogar die Risikoindikatoren. Ein „ein stabiles, funktionsfähiges und integres Finanzsystem“ erfordere einen hohen Stellenwert beim Verbraucherschutz. Kritik an offenen Immobilienfonds in diesem Zusammenhang ist ein klares Signal, das die Fondsmanager in ihren Elfenbeintürmen nicht freut.

Risiken werden Realität

Besonders kritisch ist die Entwicklung bei der Verfügbarkeit des angelegten Kapitals. Allein im ersten Quartal 2026 stoppten drei offene Immobilienfonds die Rücknahme von Anteilen: der Wertgrund WohnSelect D im Januar, der IntReal Fokus Wohnen Deutschland im Februar und der UBS (D) Euroinvest Immobilien im März. Damit zeigt sich, dass die viel beschworene zeitnahe Verfügbarkeit offener Immobilienfonds in Stressphasen nur sehr eingeschränkt gilt.

Neue Regeln verschärfen Lage

Auch das seit April geltende Fondsrisikobegrenzungsgesetz verbessert die Lage für Anlegerinnen und Anleger nicht. Im Gegenteil: Neue Instrumente wie mögliche Strafgebühren (Swing Pricing), Beschränkungen bei Rückgabeverlangen (Gating) und Auslagerung von schwer verkäuflichen Immobilien (Side Pockets) schränken die Verfügbarkeit des Kapitals weiter ein. Bereits seit 2013 gelten bei offenen Immobilienfonds eine zweijährige Mindesthaltedauer und es ist eine Rückgabefrist von zwölf Monaten zu beachten.

Anleger ziehen Geld ab

Ein zentraler Grund für die angespannte Lage sind die massiven Mittelabflüsse. Liquidität kann nur auf Basis ehrlicher Verkehrswerte beschafft werden, was die fehlenden Bewertungskorrekturen gemäß der Marktentwicklungen offensichtlich werden lässt. Seit Ende 2022 sank das verwaltete Vermögen der Branche netto um rund 21 Milliarden Euro. Im Durchschnitt flossen etwa 0,5 Milliarden Euro pro Monat ab. Die Statistik der Deutschen Bundesbank weist zuletzt für offene Publikums-Immobilienfonds noch ein verwaltetes Vermögen von rund 110 Milliarden Euro aus.

BaFin kritisiert Risikoindikatoren

Inzwischen hat auch die Finanzaufsicht BaFin öffentlich Kritik geäußert. BaFin-Präsident Mark Branson erklärte bei der Jahrespressekonferenz, dass in die Risikoindikatoren offener Immobilienfonds „nicht immer alle relevanten Risikoinformationen“ einfließen. Sein Exekutivdirektor Thorsten Pötzsch kündigte an, die BaFin werde sich auf europäischer Ebene für eine Überarbeitung der Berechnung dieser Risikoindikatoren einsetzen. Das wird auch höchste Zeit, denn wenn ein UniImmo: Deutschland mit einem Gesamtrisikoindikator 1 von 7 verkauft wird, dann hat das nichts mit den echten Risiken von gehebelten Immobilieninvestitionen zu tun. Viele andere Fonds verharmlosen ihr Risiko mit einer Einstufung bei 2 von 7 und behaupten damit, sicherer als eine fünfjährige Bundesanleihe zu sein. Dieser fälschlicherweise vermittelte Eindruck kann trügerisch sein, weil Bewertungs-, Liquiditäts- und Rückgaberisiken in der Kennzahl offenbar nur unzureichend abgebildet werden.

Gerichtliche Auseinandersetzung

Auch Gerichte beschäftigen sich inzwischen mit den niedrigen Risikoeinstufungen. Das Landgericht Nürnberg-Fürth untersagte der ZBI Fondsmanagement im Februar 2025, den Fonds UniImmo: Wohnen ZBI mit den Risikoindikatoren 2 oder 3 zu vertreiben (mehr). Nach Auffassung des Gerichts ist eine solche Einstufung unzulässig, wenn die Immobilienpreise nicht mindestens monatlich bewertet werden. Da Immobilienfonds branchenüblich nur in größeren Abständen bewerten, hat das Verfahren große Bedeutung für den Markt. Inzwischen liegt die Sache beim Europäischen Gerichtshof.

Änderungen dauern

Dass die BaFin nun eine Reform der Risikoindikatoren anstoßen will, ist grundsätzlich zu begrüßen. Allerdings dürfte eine Änderung auf europäischer Ebene Zeit benötigen. Für Anlegerinnen und Anleger, die aktuell offene Immobilienfonds angeboten bekommen, verhindert das keine falsche Risikoeinschätzung. Ein wenig klingt das nach Verlagerung der Verantwortung, denn alle Kapitalverwaltungsgesellschaften offener Fonds unterstehen der BaFin-Aufsicht. Auch der Vertrieb läuft stark über Banken und Sparkassen, die alle von der BaFin überwacht werden.

Verkauf auf dem Prüfstand

Die Rolle des Vertriebs ist ohnehin auch vor einem anderen Hintergrund aufsichtsrechtlich kritisch zu hinterfragen: Von Januar 2022 bis März 2026 wurden mehr als 20,5 Milliarden Euro neu in offene Publikums-Immobilienfonds investiert. Die Beraterinnen und Berater der Banken sowie Sparkassen waren wohl angehalten, zur Stützung der Fondsliquidität ihre Kunden über den Tisch zu ziehen. Denn fast jeder Kauf über die Fondsgesellschaften (häufig mit Ausgabeaufschlag) missachtet gesetzliche Vorgaben zur bestmöglichen Orderausführung, da die gleichen Fondsanteile häufig auch an Börsen mit deutlichen Abschlägen gehandelt werden.

Rabatt an der Börse

Die Börsenkurse vieler offener Immobilienfonds liegen seit 2022 deutlich unter den Anteilspreisen der Fondsgesellschaften. Im Durchschnitt ergab sich zuletzt ein Abschlag von 18,3 Prozent gegenüber dem Direktkauf (ohne Einrechnung zusätzlicher Ausgabeaufschläge). Für Anlegerinnen und Anleger ist der Unterschied erheblich. Deshalb stellt sich die Frage, ob Kunden im Vertrieb ausreichend darüber informiert wurden, dass sie identische Fondsanteile über die Börse möglicherweise deutlich günstiger hätten erwerben können (siehe auch: BaFin schaut bei Fehlberatungen weg).

Best Execution beachten

Zum Hintergrund: Finanzberater und Banken sind verpflichtet, Kundenaufträge bestmöglich auszuführen (Best Execution). Dabei geht es nicht um die Frage, ob ein bestimmter Fonds grundsätzlich geeignet ist, sondern um den günstigsten und besten Ausführungsweg für den Kauf. Wenn ein identischer Fondsanteil an der Börse deutlich günstiger erhältlich ist, muss dieser Umstand in der Beratung eine Rolle spielen. Das ist keine weit hergeholte Auslegung der gesetzlichen Vorgabe, sondern klarer Wille des Gesetzgebers. Schon vor 20 Jahren schrieb die damalige Regierung als Begründung: „Ein umfassender Anlegerschutz, insbesondere von Kleinanlegern, ist nur gewährleistet, wenn der Fondshandel eindeutig in die Best-Execution-Regel einbezogen wird.“

Geringe Ertragschancen

Zur Sinnhaftigkeit offener Immobilienfonds kommt ein weiteres Problem hinzu: Die Ertragschancen dieser Produkte erscheinen im Verhältnis zu den Risiken wenig attraktiv. Eine seriöse Beratung sollte offene Immobilienfonds auch mit risikoärmeren Alternativen vergleichen, etwa mit Bundeswertpapieren ähnlicher Laufzeit. Bundeswertpapiere mit rund fünfjähriger Laufzeit werfen derzeit etwa 2,7 Prozent Rendite ab. Im Vergleich dazu: Die aktuellen Basisinformationsblätter von 21 offenen Immobilienfonds zeigen im mittleren Szenario durchschnittlich nur rund 1,5 Prozent erwartete Rendite pro Jahr. Selbst das optimistische Szenario liegt bei vergleichbarer Laufzeit im Mittel mit etwa 2,3 Prozent unter der Verzinsung risikoärmerer Bundeswertpapiere. Für Anlegerinnen und Anleger ergibt sich daraus eine zentrale Frage: Warum sollten sie höhere Risiken eingehen, wenn die erwartete Rendite nicht einmal die einer Bundesanleihe erreicht?

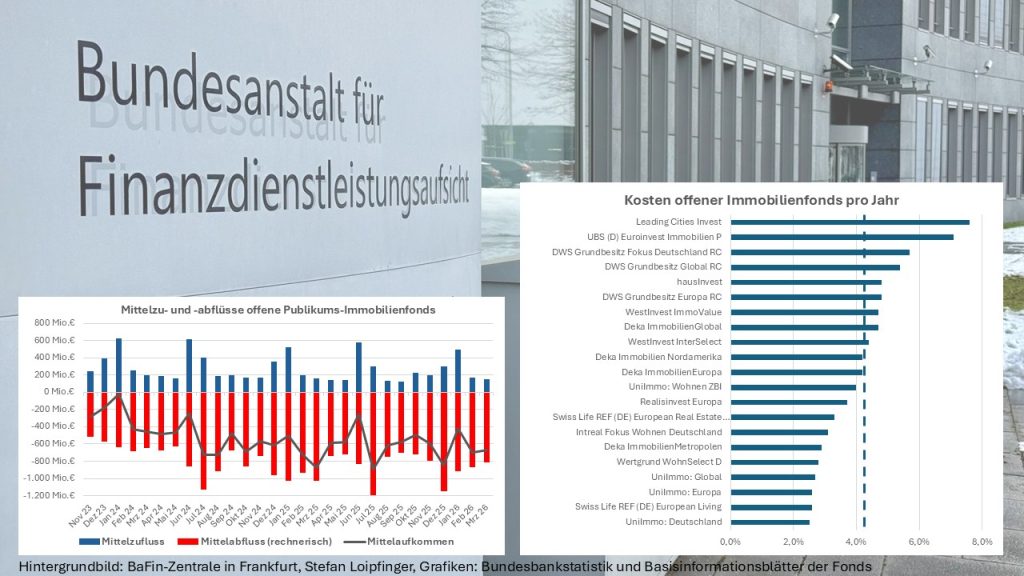

Hohe Kosten

Grund dafür und in ihrer Höhe auffällig sind die Kosten. Nach den ausgewerteten Informationsblättern werden offene Immobilienfonds auf Basis der jeweils empfohlenen Haltedauer im Durchschnitt mit jährlichen Kosten von rund 4,2 Prozent belastet. Bezogen auf die von den Fonds kalkulierten Bruttorenditen entspricht das einer mittleren Kostenquote von rund 75 Prozent. Also anders ausgedrückt: Von einer erwarteten Bruttorendite von 5,7 Prozent bleiben bei den untersuchten Fonds im Durchschnitt nach Kosten im mittleren Szenario nur etwa 1,5 Prozent für Anlegerinnen und Anleger übrig. Eine wucherähnliche Kostenstruktur, die massiv die Frage nach Leistung und Gegenleistung aufwirft.

Bewertungsrisiken bleiben

Auch die Bewertung der Immobilien bleibt ein kritischer Punkt. Auffällig ist, dass stärkere Mittelabflüsse und nennenswerte Wertberichtigungen meist zusammenfallen. Das legt nahe, dass marktgerechtere Bewertungen häufig erst dann vorgenommen werden, wenn Kapital abfließt und für Verkäufe notwendige marktgerechte Bewertungsanpassungen unausweichlich werden. Die BaFin sieht sich selbst als Verbraucherschutzbehörde. Deshalb sollte sie sich nicht allein darauf beschränken, auf europäischer Ebene eine Reform der Risikoindikatoren anzustoßen. Nicht vorgenommene marktgerechte Bewertungsanpassungen führen bei Käufen und Verkäufen auf Basis der gutachterlichen Nettoinventarwerte zu falschen Abrechnungspreisen. Die auf Basis von Angebot und Nachfrage ermittelten Börsenkurse unterstützen diese Kritik.

Mystery Shopping als Instrument

Ein naheliegendes Mittel zur Überprüfung der Beratungsqualität wären gezielte Testkäufe. Die BaFin könnte überprüfen, ob Anlegerinnen und Anleger in Beratungsgesprächen korrekt über Risiken, Kosten, Rückgabefristen, mögliche Börsenabschläge und realistische Renditechancen informiert werden. Gerade angesichts der hohen Neuabschlüsse wäre eine solche Prüfung im Interesse des kollektiven Verbraucherschutzes.

Loipfinger’s Meinung

Offene Immobilienfonds stehen unter erheblichem Druck. Mittelabflüsse, schwache Renditen, Rücknahmestopps, hohe Kosten und fragwürdige Risikoeinstufungen zeigen, dass die Probleme nicht nur vorübergehend sind. Anlegerinnen und Anleger sollten die Risiken genau prüfen und sich nicht allein auf niedrige Risikoklassen in Basisinformationsblättern verlassen. Die BaFin wiederum sollte ihre Möglichkeiten nutzen, um Anlegerinnen und Anleger wirksamer zu schützen, nicht – mit Verweis auf Europa – irgendwann, sondern möglichst bald. Sonst wird das Grundproblem zum Finanzmarktrisiko: Offene Immobilienfonds investieren in illiquide Vermögenswerte, versprechen Anlegerinnen und Anlegern aber bei angeblich höchster Sicherheit eine vergleichsweise geordnete Rückgabemöglichkeit. In Stressphasen passt beides nur schwer zusammen. Wenn das durch fehlende marktbedingte Preiskorrekturen bei den Gutachterwerten kaschiert werden soll, kommt der Bumerang mit Zeitverzögerung, aber dafür mit verstärkter Wucht zurück.

Schreibe einen Kommentar