Liebe Leserinnen und Leser,

die letzten beiden Newsletter wurden von Kerstin Kondert vom Aktionsbund Aktiver Anlegerschutz verfasst. Ich war auf einer Trekkingtour im Himalaya und danke ihr herzlich für die beiden informativen Beiträge. Auf 5.400 Metern war die Luft tatsächlich spürbar dünner – und bei minus zehn Grad war ich sehr froh über einen warmen Schlafsack. Die Strapazen wurden jedoch durch atemberaubende Ausblicke auf den nur rund 20 Kilometer entfernten Mount Everest und andere Achttausender mehr als entschädigt.

KapMuG-Verfahren bei UniImmo: Wohnen ZBI beantragt

Dünn wird die Luft nun womöglich auch für den offenen Immobilienfonds UniImmo: Wohnen ZBI. Das Landgericht Nürnberg-Fürth hat auf Klage der Verbraucherzentrale Baden-Württemberg die Risikoeinstufung des Fonds als fehlerhaft bewertet (Urteil noch nicht rechtskräftig: mehr). Die Kanzlei Tilp aus Kirchentellinsfurt hat daraufhin ein Kapitalanleger-Musterverfahren (KapMuG) wegen Schadensersatz eingereicht. Beklagte ist die ZBI Fondsmanagement GmbH, die für die Angaben im Basisinformationsblatt (BIB) verantwortlich ist.

Zur Erinnerung: Vor einem Jahr lag die Risikoklasse laut BIB noch bei 2 von 7. Bei einer Haltedauer von vier Jahren wurde im mittleren Szenario eine jährliche Rendite von 1,0 Prozent prognostiziert – im pessimistischen Szenario minus 1,0 Prozent, im Stressszenario minus 2,1 Prozent. Doch es kam weit schlimmer: Im Juni 2024 wurde eine Sonderabwertung von 800 Millionen Euro vorgenommen – das entsprach rund 17 Prozent des Fondsvermögens (Das Ende der Preisträumereien). Sollte das Gericht dem Musterverfahrensantrag folgen, könnte das für die zur Union Investment gehörende ZBI teuer werden.

LLB Semper Real Estate wird abgewickelt

Eine Risikoklasse 2 von 7 entspricht in etwa dem Risiko einer deutschen Staatsanleihe mit fünf Jahren Restlaufzeit. Etwas volatilere Laufzeiten mit zehn Jahren fallen bereits in Klasse 3. Der österreichische Immobilienfonds LLB Semper Real Estate war lange Zeit sogar mit Risikoklasse 1 eingestuft. Nach leichten Abschreibungen infolge einer Sonderbewertung im Februar 2023 stieg die Einstufung auf 2 von 7. Heute zeigt sich: Diese Bewertung war offensichtlich nicht belastbar. Im Oktober 2023 wurde die Rückgabe von Fondsanteilen ausgesetzt – und ein Jahr später verlängert. Kürzlich beschloss die LLB Immo KAG die Abwicklung des Fonds. Begründung: Die angeblich tollen und marktgerecht bewerteten Immobilien konnten nicht verkauft werden. Deshalb sei keine ausreichende Liquidität zur Einhaltung gesetzlicher Vorgaben und zur Rücknahme der Anteile vorhanden.

Zwar sind die Rückgaberegeln in Österreich nicht direkt mit denen in Deutschland vergleichbar. Doch auch hierzulande schützt die zwölfmonatige Kündigungsfrist lediglich vorübergehend. Erst mit der Sonderabwertung des UniImmo: Wohnen ZBI wurde vielen Anlegerinnen und Anlegern im Juni 2024 klar, dass die versprochene Sicherheit offener Immobilienfonds oft eine Illusion ist. Die anzunehmende Kündigungswelle dürfte im Sommer nach Ablauf der Fristen sichtbar werden.

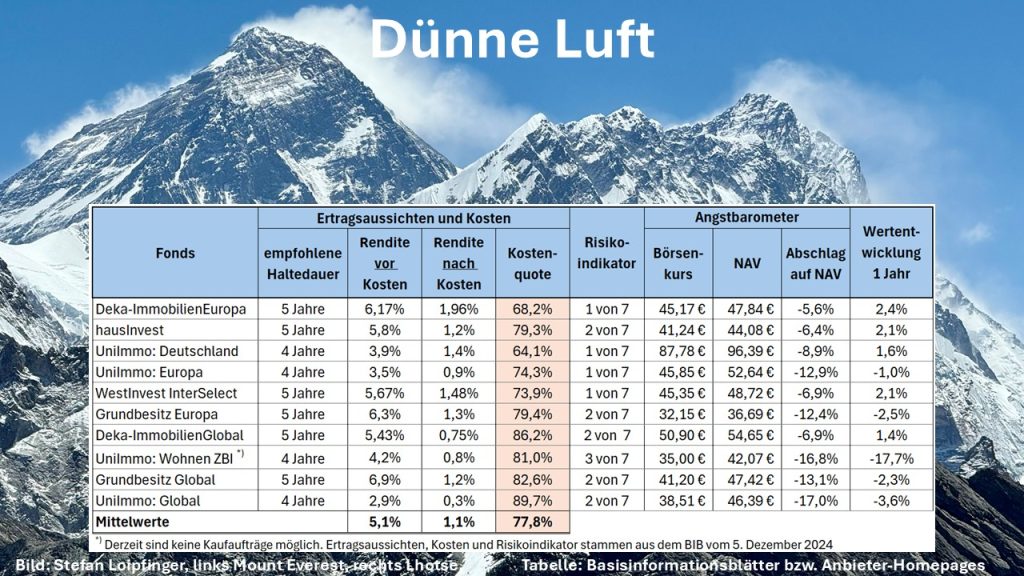

Offene Immobilienfonds sind Kostenmonster

Die korrekte Bewertung der Gefahren ist nicht nur für die individuelle Abstimmung mit der Risikobereitschaft von AnlegerInnen entscheidend. Unwägbarkeiten müssen bezahlt werden und deshalb sind risikoadäquate Chancen Grundvoraussetzung für eine Kapitalanlage. Doch die Ertragserwartungen offener Immobilienfonds sind ernüchternd. Die zehn größten Fonds weisen im Schnitt lediglich 1,1 Prozent aus. Ein Beispiel: Beim grundbesitz europa der DWS heißt es im BIB für die empfohlene Haltedauer von fünf Jahren: „Wenn Sie beispielsweise zum Ende der empfohlenen Haltedauer aussteigen, wird Ihre durchschnittliche Rendite pro Jahr voraussichtlich 6,3% vor Kosten und 1,3% nach Kosten betragen.“ Das bedeutet nichts anderes, als dass die Fondsgesellschaft – mehrheitlich im Besitz der Deutschen Bank – mit über sechs Prozent Bruttorendite rechnet. Diese Prognose ist alles andere als konservativ. Der entscheidende Punkt ist die Differenz: Von über sechs Prozent brutto bleiben gerade einmal 1,3 Prozent netto. Mit anderen Worten: Die Anlegerinnen und Anleger tragen 100 Prozent des Risikos, erhalten aber lediglich 20 Prozent des Ertrags. Das ist nicht nur ineffizient, sondern geradezu dreist.

ProReal Europa 9 und 10: über 260 Millionen Euro sind verloren

Zum Schluss ein Themenwechsel: Wenn die Luft bei offenen Immobilienfonds bereits dünn ist, dann ist sie bei ProReal Europa 9 und 10 vollständig weg. Laut 11a-Meldung sind über 95 Prozent des Anlegerkapitals verloren. Geschäftsführer Joachim Winter drückt in einem Schreiben, das vermutlich am Wochenende in den Briefkästen landet, sein Bedauern aus. Er hat aber die wesentlichen Vermögenswerte – Forderungen gegenüber der insolventen SC Finance Four GmbH – für 17 Millionen Euro verschleudert. Begründung: Im Insolvenzverfahren sei nicht mit einem höheren Rückfluss zu rechnen. Ich bezweifle das. Nicht alle durch Anlegergeld finanzierten Immobilienprojekte der SORAVIA sind vollständig oder weitgehend wertlos. Auch der Käufer – angeblich nicht mit SORAVIA verflochten – glaubt an ihren Wert und möchte Gewinn erzielen. Das ist legitim. Doch bevor Anlegerinnen und Anleger über 95 Prozent Verlust hinnehmen, hätte man auch einige Jahre bis zur Fertigstellung der Projekte warten und auf einen höheren Rückfluss hoffen können. Warum diese Option nicht gewählt wurde, lässt sich leicht erahnen.

Bleiben Sie hartgesotten.

Ihr

Stefan Loipfinger

Schreibe einen Kommentar