Jetzt kommt Bewegung in die offenen Immobilienfonds. Ende 2023 startete der eher kleine KanAm-Fonds Leading Cities Invest und nahm eine außerordentliche Bewertungsreduzierung um zehn Prozent vor. Nun folgte das viel größere Produkt von Union Investment, der UniImmo: Wohnen ZBI. Er wertete das Fondsvermögen von 4,9 Milliarden Euro um knapp 17 Prozent ab. Im Mai schrieb die Geschäftsführung der ZBI Fondsmanagement GmbH um Dr. Bernd Ital noch, dass die Weiterentwicklung der Bestände und Quartiere den Wert der Immobilien steigern würde. Offenbar versuchte das Fondsmanagement – ähnlich wie es die Kolleginnen und Kollegen bei anderen Fonds zum Teil noch stärker tun – die Wahrheit zu verschweigen.

Negativ korrelierte Preisentwicklung

Offene Immobilienfonds lassen ihre Immobilien grundsätzlich vierteljährlich von externen Gutachtern bewerten. Das Fondsmanagement sucht die Sachverständigen aus und bezahlt diese gut mit dem Geld der Anlegerinnen und Anleger, weshalb die Unabhängigkeit der Bewertungen schon immer ein Thema war. Welche Auswirkungen das hat, zeigt der Wohnen ZBI sehr gut. Die Fondsgesellschaft der genossenschaftlichen Finanzgruppe führt in einer Anlegerinformation einen offenbar vergleichbaren marktbreiten Preisindex an, der „seit seinem Höchststand Ende 2021 rund 36 Prozent Rückgang verzeichnen“ musste. Neun Monate nach diesem Höchststand hat Union Investment einen Jahresbericht veröffentlicht. Per 30. September 2023 bestätigten die Gutachter für das Portfolio 84 Millionen Euro Aufwertungen und 26 Millionen Euro Abwertungen (so genannte nicht realisierte Wertveränderungen). In Summe sind die Fondsimmobilien also angeblich um 58 Millionen Euro mehr wert geworden, was völlig konträr zur echten Marktentwicklung war.

Ungenügend in Finanzmathematik

Echt lesenswert ist die Anlegerinformation zur Sonderbewertung auch in Bezug auf die Begründung. Denn weil vermehrte Anteilsrückgaben auftraten, muss zu deren Bedienung das Fondsmanagement nun Verkäufe vornehmen: „Die Gebotslage von potenziellen Käufern zeigte dabei allerdings, dass ein Verkauf der definierten Objekte aufgrund der beschriebenen Marktlage nicht zu den per Ertragswertverfahren korrekt ermittelten bisherigen Bewertungen erfolgen kann.“ Allein die Betonung einer Selbstverständlichkeit von „korrekt ermittelten“ Ertragswerten zeigt, dass dies wohl in Frage zu stellen ist. Denn ein Ertragswert bildet nichts anderes als die prognostizierten Einnahmen der Zukunft ab, die in einem zweiten Schritt auf die Gegenwart abgezinst werden (auch Discounted Cash-Flow genannt). Die prognostizierten Einnahmen dürften sich nur unwesentlich geändert haben, weshalb für das Bewertungsergebnis der Abzinsungsfaktor entscheidend ist. Wie der Name schon ausdrückt, ist der Abzinsungsfaktor ein Ergebnis der Laufzeit und des Zinssatzes. Die Zinsen sind massiv gestiegen, die Marktpreise in der Folge umgekehrt gefallen. Obwohl das einfache Finanzmathematik ist, tun offene Immobilienfonds und deren Sachverständige vielfach so, als ob sie in einem Paralleluniversum leben.

Die Wahrheit kommt ans Licht

Mit Paragraph 251 Kapitalanlagegesetzbuch begründet Union Investment die Neubewertung, die „unter Berücksichtigung der aktuellsten markt- und immobilienspezifischen Erkenntnisse erforderlich“ wurde. Wer aber die Sonderregelung in Absatz 1, Satz 3 nachliest, findet dort einen Hinweis auf plötzliche Änderungen wesentlicher Bewertungsfaktoren. Solche liegen eigentlich nicht vor, denn sowohl die Zinssteigerungen als auch die Immobilienpreisreduzierungen sind nichts Neues. Folglich wurden die Anlegerinnen und Anleger über den bisherigen Wert getäuscht. Nur weil Verkäufe von Fondsobjekten zur Liquiditätsbeschaffung notwendig sind, kommt die Wahrheit ans Licht. Union beziehungsweise ZBI werteten die Fondsanteile von 50,74 Euro um 16,71 Prozent auf 42,26 Euro ab. Was das im Detail bedeutet, bleibt allerdings mal wieder offen. Wurde ein Teil der Immobilien um 30 Prozent abgewertet, damit dieser Teil verkauft werden kann? Oder wurden alle Objekte gleich korrigiert, da ja die Zinsänderung als wesentlicher Einfluss eigentlich für alle Immobilienbewertungen gelten müsste? Letzteres wäre korrekt, trifft aber vermutlich nicht zu, denn beim UniImmo: Wohnen ZBI drohen weitere Abwertungen: „Wir gehen von einer Beruhigung in der zukünftigen Anteilspreisentwicklung aus, da der Großteil der Bewertungsanpassungen aus heutiger Sicht vollzogen ist. Voraussetzung ist dabei, dass sich das Marktumfeld nicht verschlechtert sowie die Anteilscheinrückgaben nicht weiter deutlich ansteigen.“ Nur ein „Großteil der Bewertungsanpassungen“ wurde vollzogen. Deshalb macht auch der zweite Halbsatz Sinn, dass bei weiteren Anteilscheinrückgaben weitere Bewertungsanpassungen notwendig werden.

Falschberatungen am laufenden Band

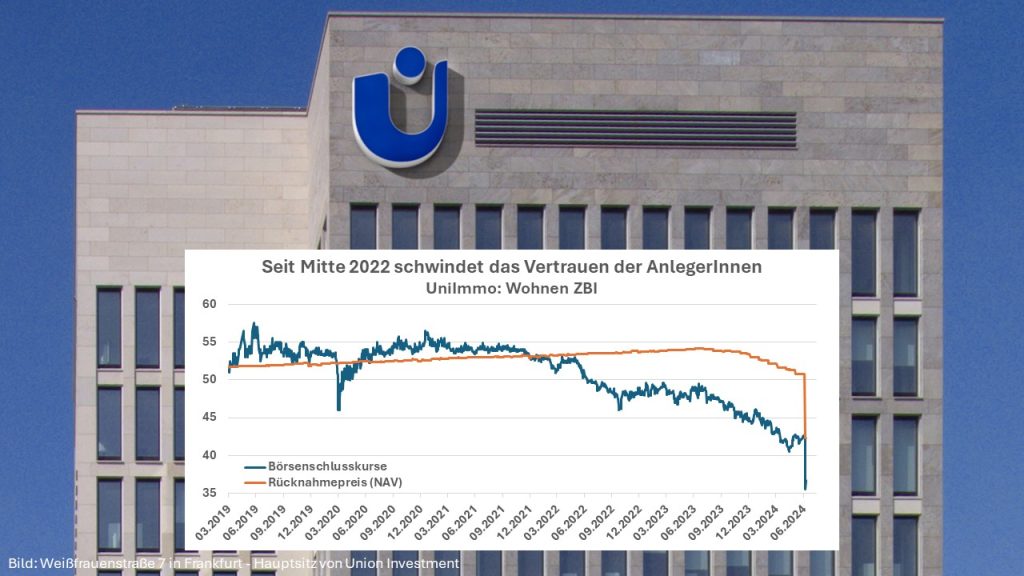

Ein Blick in den Halbjahresabschluss per 31. März 2024 zeigt, dass die als Hauptvertrieb fungierenden Volks- und Raiffeisenbanken Falschberatungen am laufenden Band vornahmen. Immerhin noch 53,4 Millionen Euro frisches Kapital wurden in dem halben Jahr durch neu ausgegebene Anteile zugeführt. Das hätte bei einer guten Beratung nicht mehr sein dürfen, denn der Börsenkurs liegt seit Mitte 2022 mit zunehmendem Abstand unter den gutachterlich ermittelten Nettovermögenswerten. Ein seriöser Finanzberater hätte darauf hinweisen müssen und erläutern, dass ein Kauf über die Börse deutlich günstiger ist als der Erwerb von neuen Fondsanteilen zum Ausgabepreis. Überhaupt ist das Thema Börsenkurs versus Rücknahmepreis mittlerweile eine Fieberkurve für die einzelnen Fonds. Wenn jemand nicht die Kündigungsfrist von zwölf Monaten abwarten möchte, weil er in dieser Zeit größere Abschläge erwartet, dann ist das ein Spiegelbild für die geheimnisumwobenen Zahlen von Kündigungen. Ähnlich wie bei Union Investment, die nun aufgrund der ihr vorliegenden Kündigungen öffentlich dokumentierte, dass die Liquidität zur Bedienung aller Kündigungen nicht mehr reicht, ist diese Fragestellung auch auf andere Fonds übertragbar. Gerade in diesem Punkt herrscht absolute Intransparenz.

Schmerzhafter Ausweg

Eine Lösung für die drohenden Liquiditätsprobleme bei vielen offenen Immobilienfonds ist im Grunde ganz einfach. Dazu reicht ein Blick auf die Ursache: Anlegerinnen und Anleger kündigen oder verkaufen ihre offenen Immobilienfonds, weil sie an eine Fehlbewertung der Portfolios glauben. Folglich ist die Unehrlichkeit bei der Bewertung die Ursache für die drohenden Liquiditätsprobleme. Union hat beim Wohnen ZBI einen Teil des Drucks durch die Sonderabwertung aus dem Kessel genommen. Leider waren die Fondsmanager nicht mutig genug, eine vollständige Anpassung an den Markt vorzunehmen, wie in der Mitteilung zur Sonderbewertung halbherzig eingeräumt wird. Unterstellt, ein Fonds spiegelt aber wirklich die Marktentwicklung wider, dann gibt es keinen Grund mehr zu verkaufen. Umgekehrt kommen einige vielleicht auf die Idee zu kaufen, weil das derzeitige Marktniveau langsam sogar Einstiegschancen bietet. Kein Mensch kauft einen Aktienfonds nach dem Crash zum Vor-Crash-Niveau. Aber reduzierte Preise bieten Chancen.

Loipfinger’s Meinung

Offene Immobilienfonds werden häufig als Risikoklasse 1 verkauft. Diese Einstufung mag aufgrund der auf diese Produktart nicht passenden EU-Vorgaben formal korrekt sein, hat aber mit der Realität wenig zu tun. Offene Immobilienfonds tun gerne so, als ob die Immobilienmärkte bei ihren ganz besonders sorgfältig ausgewählten Objekten keine Auswirkungen hätten. Tatsächlich gilt auch dort die Finanzmathematik, so wie das Newtonsche Gravitationsgesetz einen Apfel auf den Boden fallen und nicht in die Luft fliegen lässt. Offene Immobilienfonds reklamieren gerne die strenge Aufsicht der BaFin, weshalb außenstehende Analysten mit Halbwissen abgespeist werden. Tatsächlich ist die Finanzaufsicht eine formalistische Prüfinstanz ohne ausreichend sachliche Kontrollaufgaben. Denn wenn ein Gutachter im Jahr 2022 und dann auch noch 2023 steigende Preise attestierte, dann ist das fernab von jeder Realität, was auch eine BaFin erkennen und korrigieren müsste. Wenn Gutachter eine Preisfindung durch den Markt ersetzen sollen, dann müssen diese wirklich unabhängig und ehrlich sein. Je weiter sich die theoretische Bewertung vom Markt entfernt, desto mehr droht eine Lawine, die den Schaden dann wirklich vergrößert. Wenn Union beziehungsweise ZBI nun verkaufen wollen, weiß jeder, dass sie verkaufen müssen. Das drückt den Preis und schädigt die Anlegerinnen und Anleger. Die als Ausfluss der Finanzkrise eingeführten Mindesthalte- und Kündigungsfristen können nur dann funktionieren, wenn durch Unehrlichkeit keine Rückgabewelle ausgelöst wird. Und wenn ich schon dabei bin: Für Ratings oder Analysen gilt das gleiche wie für Wirtschaftsprüfer und Gutachter: Nur wenn der Auftraggeber neutral ist, können ehrliche und unbeeinflusste Ergebnisse erwartet werden.

Schreibe einen Kommentar