Liebe Leserinnen und Leser,

der BaFin-Chef Mark Branson ist immer wieder bemüht zu betonen, dass er den gesetzlichen Auftrag zum „Schutz der kollektiven Verbraucherinteressen“ ernst nimmt (Paragraph 4 Absatz 1a Finanzdienstleistungsaufsichtsgesetz). Doch in der Praxis zeigt sich leider viel zu häufig, wie schwach dieser Auftrag von der Finanzaufsicht gelebt wird. Ich musste diese Woche mal wieder eine dieser fragwürdigen Umsetzungen erfahren. Mir ging es um eine Vorschrift im Kapitalanlagegesetzbuch (KAGB), die als Baustein zur Erreichung eines einheitlichen Standards im Anlegerschutz diente (Gesetzesbegründung bei Einführung des KAGB – Drucksache 17/12294).

BaFin sieht keinen Sinn in Grundbuch-Eintragungen

Ganz konkret ist mir aufgefallen, dass bei dem Skandalanbieter PROJECT in Grundbüchern keine Verfügungsbeschränkungen eingetragen sind. Dabei schreibt Paragraph 83 Absatz 4 KAGB der Verwahrstelle vor, zur Sicherstellung der Erträge bei inländischen Immobilien eine Verfügungsbeschränkung in das Grundbuch einzutragen. Das macht ja Sinn, um eine zweckwidrige Verwendung der Gelder sicherzustellen. Die BaFin sieht die Eintragung von Verfügungsbeschränkungen in Fällen von mehrstöckigen Konstruktionen allerdings für verzichtbar. In diesen Fällen reicht der Finanzaufsicht beispielsweise eine in der Satzung verankerte Vereinbarung zwischen KVG und Immobiliengesellschaft, wonach Verfügungen nur mit Zustimmung der Verwahrstelle zulässig sind. Die Finanzaufsicht setzt also auf die Ehrlichkeit der handelnden Personen und verzichtet bei Doppelstock-Konstruktionen auf eine grundbuchrechtliche Absicherung. Schwer verständlich, wenn sich in Grundbuchauszügen betroffener PROJECT-Immobilien eine insolvenzrechtliche Verfügungsbeschränkung findet. Insolvenzverwalter sind also nicht so gutgläubig wie die Finanzaufsicht.

UDI: Mandantenakquise der Kanzlei Mattil

Über die kritische Rolle von Peter Mattil in Sachen UDI habe ich schon mehrfach berichtet (Stichwortsuche Mattil). Als Mitglied im Gläubigerausschuss zahlreicher Emittentinnen spielt er eine wichtige Rolle in den UDI-Insolvenzverfahren. Über drei Jahre laufen nun schon einige Insolvenzverfahren und noch immer ist völlig unklar, wie viel die Assets wert sind und wie viel – oder besser gesagt, wie wenig – Geld an die Anleger fließen könnte. UDI-Chef Rainer Langnickel tut auf seiner Homepage www.udi-energy.de bereits so, als gäbe es keine AnlegerInnen mehr: „UDI Green Energy steht für unabhängige unternehmerische Einheiten, die Dienstleistungen rund um Biogasanlagen sowie den kaufmännischen Betrieb von Solar- und Windenergieanlagen in Deutschland, Spanien und Italien durchführen. Die jeweilige Anlage sowie die Interessen der Investoren und ihre individuellen Anforderungen stehen im Mittelpunkt unseres Handelns und bestimmen die Mindestanforderungen für die Qualität unserer Dienstleistungen.“ Die Interessensgemeinschaft IG-UDI ist entsetzt über das Verhalten: „Die Seite ist blanker Hohn für uns geschädigte Anleger, die diese Anlagen größtenteils finanziert haben und nun fast ihr ganzes Geld verlieren werden.“ Und die Kanzlei Mattil informiert fleißig Anleger, dass bei vielen Anlagemodellen zum 31. Dezember 2024 die kenntnisabhängige Verjährung einzutreten droht: „Nach wie vor verhält es sich so, dass Anleger, die lediglich an die UDI-Gesellschaften vor 2015 Nachrangdarlehen (bis einschließlich zum Festzins IX) gewährt haben – so wie Sie – grundsätzlich sehr gute Aussichten auf einen erfolgreichen Prozess sowohl gegen die UDI GmbH als auch die Geschäftsführer haben.“ Betroffene sollten aber bedenken, dass das Risiko von bonitätsmäßig schwachen Haftungsgegnern bei einem Last-Minute-Run sehr groß ist. Außerdem hat beispielsweise die IG-UDI schon vor Jahren Klagegruppen organisiert, um das Kostenrisiko gerade bei kleineren Streitsummen abzumildern. Einzelklagen sind natürlich viel lukrativer für Anwälte, die ihr Honorar unabhängig vom Erfolg erhalten.

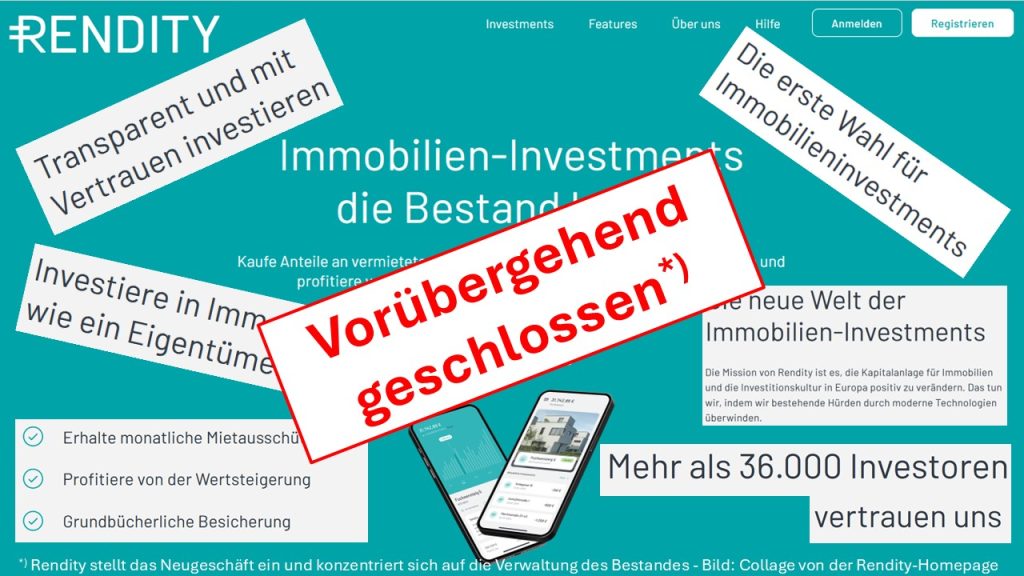

Rendity stellt Neugeschäft ein

Schon vor drei Jahren meldete die Schwarmfinanzierungsplattform Rendity, dass sie 125 Immobilienprojekte mit einem Gesamtinvestitionsvolumen von über einer Milliarde Euro finanziert hat. Mittlerweile ermöglichten 36.000 Anleger die Finanzierung von 222 Immobilien. Die Wiener Crowdfinanzierer sind mit der Rendity Deutschland und der Rendity Securities auch stark außerhalb der Alpenrepublik unterwegs. Um Wertpapiere vermitteln zu dürfen, ist die Rendity Securities als vertraglich gebundener Vermittler bei der CONCEDUS aus Eckental angebunden. Lukas Müller, Paul Brezina und Tobias Leodolter haben nun aber entschieden, dass ihr Wachstum vorerst endet, denn die Lage auf dem Immobilienmarkt führte zuletzt verstärkt zu Verzögerungen und Ausfällen: „Rendity hat auf die Lage reagiert und alle internen Kosten auf ein Minimum reduziert“, schrieb Müller zuletzt den Investorinnen und Investoren. Rendity will also kein Neugeschäft mehr betreiben und sich auf die bestehenden Projekte konzentrieren. Das klingt besser, als es ist, denn ohne die Einnahmen aus dem Neugeschäft wird es eng werden, wenn beispielsweise zur Verbesserung der Position von AnlegerInnen Kosten für Rechtsanwälte anfallen. Jörg Hoffmann von der IG Rendity Anleger findet deutliche Worte für die Ankündigung: „Das ist also das Eingeständnis eines völligen Versagens seitens Rendity!“ Ein Blick auf den Zustand vieler laufender Fundings bestätigt diese Aussage, denn die Zahl der leistungsgestörten und insolventen Fundings ist in den letzten Monaten regelrecht explodiert (zur Übersicht). „Die erste Wahl für Immobilieninvestments“ ist Rendity schon lange nicht mehr und die beworbene grundbücherliche Besicherung gilt bei Geschädigten nur noch als wertloser Marketing-Spruch (zum Anlegerforum).

Portfolioverkauf beim UniImmo: Wohnen ZBI

7.800 Wohn- und Gewerbeeinheiten verkaufte die ZBI Zentral Boden Immobilien zur Liquiditätsbeschaffung aus dem offenen Immobilienfonds UniImmo: Wohnen ZBI. Über den von Net Zero Properties zu zahlenden Kaufpreis ist Stillschweigen vereinbart worden. Klingt unsinnig, da ein offener Immobilienfonds transparent berichten muss. Aber die zur Genossenschaftsgruppe gehörenden Fondsmanager scheinen die Berichterstattung dazu bewusst in die Zukunft verschoben zu haben, da sie den Deal zwei Tage nach dem Geschäftsjahresende veröffentlichten. Es könnte also gut sein, dass der in den nächsten sechs Monaten zu erstellende Rechenschaftsbericht noch keine Verkaufspreise enthalten wird. Mir soll es egal sein, denn mich interessiert ohnehin vor allem, welche der insgesamt 1.000 Liegenschaften im Juni wie stark abgewertet wurden. Und wenn ich mir die Entwicklung der Rücknahmepreise der letzten Tage ansehe, dann ist ein kleines Plus erkennbar. Verkauft wurde also grob zu den gutachterlichen Preisen. Wie stark diese von den Mondpreisen vorher entfernt waren, werden wir in ein paar Monaten wissen.

Bleiben Sie gradlinig.

Ihr

Stefan Loipfinger

P.S.: AnlegerInnen von ProReal Europa 9 und 10 sollten unbedingt den neuen Podcast aus der Serie Handelsblatt-Crime hören: „275 Millionen Euro verschwunden – warum wohl 11.000 Anleger für die Pannen-Baustellen der Soravia-Gruppe zahlen müssen.“ Hörbar auf Spotify, Apple und anderen Streaming-Plattformen, oder direkt auf der Handelsblatt Homepage: hier.

Schreibe einen Kommentar