Liebe Leserinnen und Leser,

offene Immobilienfonds werden eines der zentralen Themen des Jahres 2025. Seit drei Jahren hält nun die Durststrecke auf den Immobilienmärkten an, und manche Gutachter bescheinigen den Fondsmanagern immer noch steigende Preise. Anlegerinnen und Anleger sollten sich jedoch nicht blenden lassen, sondern kritisch hinterfragen, ob ihr Fondsmanager tatsächlich gegen den Markttrend bestehen konnte oder ob die Fonds möglicherweise viel heiße Bewertungsluft enthalten. Solche Überbewertungen würden die künftige Performance erheblich belasten.

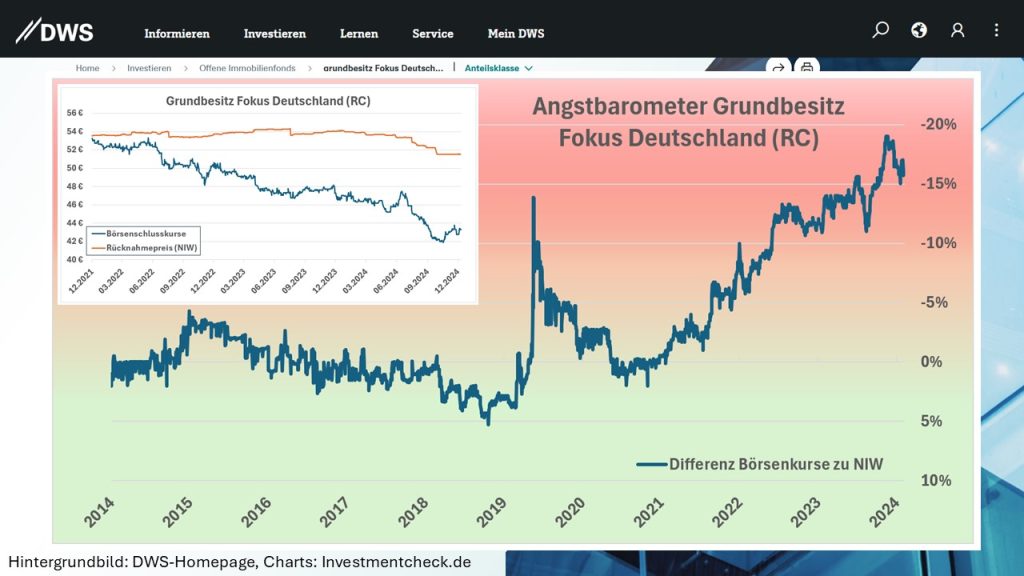

Kostenmonster: DWS grundbesitz Focus Deutschland

Wer die Qualität eines Fondsmanagers allein an der Vergangenheitsperformance misst, käme bei der DWS zu einem wenig schmeichelhaften Ergebnis. Dieser Rückschluss greift jedoch zu kurz. Die Jahresperformance von minus 3,7 Prozent beim grundbesitz Focus Deutschland (Retail-Tranche, ISIN: DE0009807081) ist möglicherweise nur ehrlicher als die Ergebnisse anderer Fonds mit scheinbar positiven Aufwertungen in einem rückläufigen Marktumfeld. Dennoch scheinen auch dort die Objekte nicht vollständig marktgerecht bewertet zu sein. Dies wird durch den kürzlich bekanntgegebenen Verkauf von drei Logistikimmobilien deutlich. So wurde etwa ein Objekt in Mainz für 13,3 Millionen Euro verkauft, obwohl es im Rechenschaftsbericht zum 31. März 2024 noch mit 14,6 Millionen Euro bewertet war. Wie realistisch die Bewertungen des Gesamtportfolios sind, bleibt fraglich. Die Anlegerinnen und Anleger haben jedoch eine klare Meinung: Das sogenannte „Angstbarometer“ des Fonds erreichte kürzlich mit 19 Prozent einen neuen Höchststand. Der Unterschied zwischen dem gutachterlichen Nettoinventarwert von etwa 51,50 Euro und den aktuellen Börsenkursen von rund 43 Euro beträgt aktuell circa 17 Prozent. Die jüngst geäußerte Einschätzung von Taskin Mutlu zum zehnjährigen Fondsjubiläum, wonach keine „weiteren wesentlichen Wertreduzierungen“ zu erwarten seien, erscheint äußerst optimistisch. Doch selbst wenn er Recht behält, ist die durchschnittliche Rendite seit Fondsauflage mit jährlich 1,7 Prozent enttäuschend. Dies überrascht angesichts der hohen Kostenbelastung kaum. Zwar plant die DWS für die kommenden fünf Jahre eine sportliche Rendite von 6,3 Prozent vor Kosten, doch davon verbleiben nur magere 1,5 Prozent bei den Anlegerinnen und Anlegern. Krampus, hol die Rute raus!

Luana Capital: Vertröstungen ohne Ende

Bereits vor einem Monat habe ich über die ausstehende Rückzahlung der fünfprozentigen Luana Capital-Anleihe 2019/2024 (ISIN: DE000A2YPES6) berichtet (hier). Im Anlegerforum Investmentcheck.Community wird von zahlreichen AnlegerInnen über wiederholte Vertröstungen berichtet (Zugang nach kostenloser Registrierung: hier). Bisher ist trotz der Beteuerungen, ein säumiger Geschäftspartner sei lediglich vorübergehend in Zahlungsverzug, kein Geld geflossen. Aktuell wird eine Rückzahlung bis Weihnachten versprochen. Allerdings beantwortete Luana-Chef Marcus Florek meine Presseanfrage bis Redaktionsschluss nicht – wenig überraschend, da das Unternehmen bislang kaum durch Transparenz aufgefallen ist. Der Jahresabschluss 2022 der Luana AG, der bereits im August 2023 festgestellt wurde, wurde erst vor Kurzem veröffentlicht – ein Unding für die Emittentin eines Wertpapiers. Auch die innerhalb der Luana-Gruppe besonders transparenzpflichtigen Emittentinnen gemäß Vermögensanlagengesetz scheinen Veröffentlichungsfristen zu ignorieren. AnlegerInnen von Nachrangdarlehen der „Energieversorgung Deutschland“ warten ebenfalls vergeblich auf aktuelle Zahlen. Stattdessen informierte Florek diese Woche über eine weitere Verzögerung bei der Zinszahlung. Man befinde sich in einem „konstruktiven und lösungsorientierten Austausch“ mit den Schuldnern. Weit überfällige Jahresabschlüsse, wiederholt gebrochene Versprechen und mangelnde Transparenz sind klare Fälle für die Krampus-Rute.

BaFin-Warnung: Miller Forest Investment

Waldinvestments in Paraguay setzen größtes Vertrauen in den Anbieter voraus, denn nur wenige können die ordnungsgemäße und ertragsbringende Verwendung der Anlegergelder vor Ort kontrollieren. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat nun eine Warnmeldung veröffentlicht. Es liegen Hinweise vor, dass die Miller Forest Investment AG mit Sitz in Schlier Vermögensanlagen ohne den vorgeschriebenen Verkaufsprospekt öffentlich anbietet. Dabei handelt es sich um Investitionsmöglichkeiten in die Forstwirtschaft in Paraguay mit den Bezeichnungen „Waldinvestments“, „Pacht – Nutzholz NP18“ und „Kauf – Nutzholz NK18“. Dieses Vorgehen ist nicht hinnehmbar – insbesondere von einem Anbieter, dessen Produkte bereits vor sieben Jahren von der Stiftung Warentest mit „mangelhaft“ bewertet wurden (Finanztest 1/2018: Grüne Gewinne sind ungewiss). Der Krampus hat viel zu tun.

Bleiben Sie kramperlig*

Ihr

Stefan Loipfinger

*) Der Krampus oder „Kramperl“ ist eine Figur aus dem Brauchtum des Ostalpenraums, die den Nikolaus begleitet und mit seiner Rute die Unartigen bestraft. In protestantisch geprägten Gegenden wird die Figur auch Knecht Ruprecht genannt.

Schreibe einen Kommentar