Die hep-Gruppe aus Güglingen wirbt seit Jahren mit nachhaltigen Investments in Solarenergie. Über 6.000 deutsche Anlegerinnen und Anleger haben nach eigenen Angaben in Fonds, Darlehen und Anleihen der Unternehmensgruppe investiert. Doch während die veröffentlichten Leistungsbilanzen lange den Eindruck planmäßiger Ausschüttungen erweckten, zeigen aktuelle Zahlen massive Abweichungen. Von verschleppten Rückzahlungen über hohe Abschreibungen bis hin zur bilanziellen Überschuldung – die Liste der Probleme wächst.

Erste Fonds liefen glatt – mit kleinem Volumen

Die frühen hep-Fonds waren überschaubar. Der 2009 aufgelegte HEP – Solar Private Equity I sammelte lediglich 830.000 Euro ein, lief nur ein Jahr und schloss für die neun Beteiligten mit einer Rendite von rund 16 Prozent pro Jahr ab. Auch der Nachfolger Solar Private Equity II erzielte mit einer Rendite über Plan ein gutes Ergebnis. Ebenso entwickelten sich die klassischen Solarfonds Spremberg und Nordendorf weitgehend wie vorgesehen. Doch diese Produkte richteten sich an wenige Anlegerinnen und Anleger mit kleinem Volumen. Sie können daher kaum als Proof of Concept für die späteren, großvolumigen Publikumsfonds gelten.

Publikums-AIFs: Schein und Sein

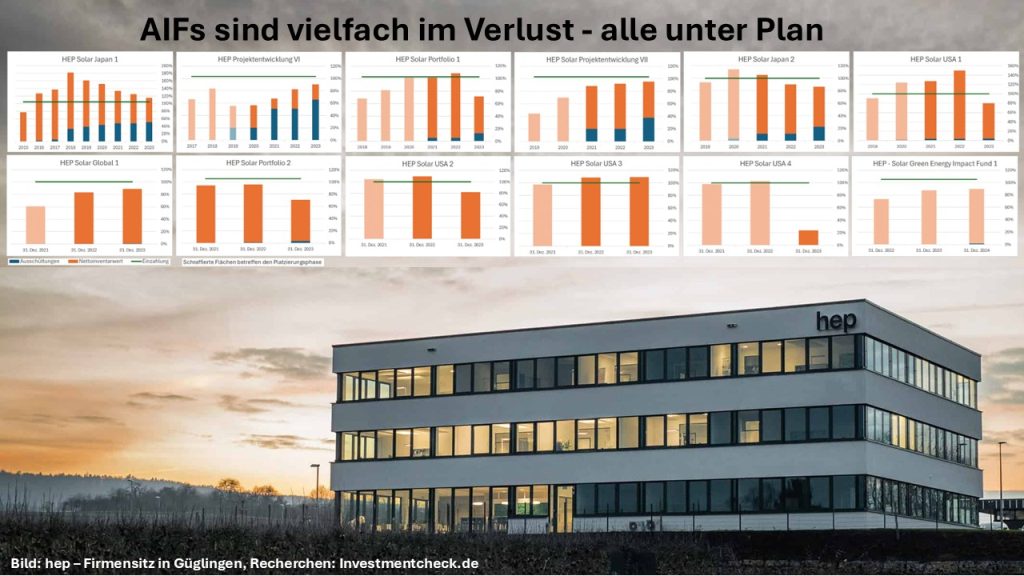

Mit dem 2015 aufgelegten HEP – Solar Japan 1 begann die Serie der Alternativen Investmentfonds (AIFs). Versprochen waren jährliche Ausschüttungen von rund sieben Prozent. Die Realität sieht anders aus: Bis Ende 2023 wurden lediglich 50,6 Prozent ausgeschüttet, das Restvermögen belief sich auf 65 Prozent der Einlage. Stichtagsbezogen ergibt das ein Gesamtergebnis von 115,6 Prozent – bei einem Kapitaleinsatz von 105 Prozent inklusive Agio also nur ein kleines Plus. Von der angepeilten jährlichen Rendite ist das jedoch weit entfernt.

Die Anlegerinnen und Anleger beim HEP – Solar Portfolio 1 wären darüber vermutlich froh: Dort lag das kumulierte Gesamtergebnis Ende 2023 nur bei 71,7 Prozent des Kommanditkapitals. Unter Einbeziehung des Agios verloren sie damit stichtagsbezogen fast ein Drittel ihres Kapitals. Grund war eine massive Sonderabschreibung infolge geänderter Bewertungssystematik bei US-Beteiligungen. Das wirkt überraschend, denn in der Leistungsbilanz 2022/2023 war noch von „plangemäßen Ergebnissen“ die Rede (Soll- und Ist-Ausschüttung jeweils 27 Prozent).

Bleibt als dritter Publikums-AIF der noch junge HEP – Solar Portfolio 2 mit 93 Millionen Euro. Schon ein Jahr nach Platzierungsende waren durch Abschreibungen und Bewertungsanpassungen rund 30 Prozent der Einlage verloren. Bei 105 Prozent Einzahlung errechnete sich per Ende 2023 nur ein Gesamtergebnis von 70,9 Prozent.

Spezial-AIFs: Verluste auch bei Großinvestoren

Fonds für semi-professionelle und institutionelle Anlegerinnen und Anleger blieben ebenfalls deutlich hinter den Prognosen zurück. Der 2016 aufgelegte HEP – Projektentwicklung VI stellte eine jährliche Rendite von zehn Prozent in Aussicht. Tatsächlich lag der Fonds bis 2023 im Minus (Gesamtperformance aus Ausschüttungen und Restwert: 90,8 Prozent). Beim Nachfolger HEP – Projektentwicklung VII sollten bis 2024 Ausschüttungen von 136,8 Prozent erfolgen – tatsächlich waren es nur 42 Prozent. In den Leistungsbilanzen verschwanden die Soll-Zahlen kurzerhand, sodass Anleger kein realistisches Bild erhielten. Besonders dramatisch ist der Fall HEP – Solar USA 4: Dort fiel der Nettoinventarwert 2023 von 103 Prozent der Einlage auf nur noch 24 Prozent. Grund war eine nicht näher erklärte Abschreibung auf Forderungen an Beteiligungsgesellschaften von 19,7 auf 4,5 Millionen Euro.

Nachrangdarlehen: Anleger warten auf ihr Geld

Ein weiteres Produktstandbein waren Nachrangdarlehen. Ab 2022 sammelte der Güglinger Anbieter bei Großanlegerinnen und -anlegern ab 200.000 Euro Mindestanlage Geld für die hep Opportunity 1 GmbH ein. Laut Vertrag wären die ersten Nachrangdarlehen Ende 2024 fällig gewesen. Doch die Rückzahlung wurde mehrfach verschoben. Zuletzt hieß es, eine Tilgung sei spätestens im zweiten Halbjahr 2026 möglich. Auch die Opportunity 2 GmbH konnte fällige Rückzahlungen am 30. Juni 2025 nicht leisten. Analoge Begründung: die vorinsolvenzrechtliche Durchsetzungssperre, die greift, wenn eine Rückzahlung einen Insolvenzgrund auslösen würde. Für Anlegerinnen und Anleger bedeutet das: Kapital blockiert, Unsicherheit groß – und hep legt nicht einmal offen, an welche Problemgesellschaften jeweils wie viel Geld geflossen ist.

Leistungsbilanzen als irreführende Werbeaussagen

Seit vielen Jahren nutzt hep als zentrales Marketinginstrument eine testierte Leistungsbilanz. Diese vermittelte jedoch ein Bild, das die tatsächliche Entwicklung nur eingeschränkt wiedergab. Nach unten korrigierte Soll-Ausschüttungen, fehlende Planwerte trotz zuvor gemachter Prognosen, nicht berücksichtigte hep-Fonds oder nicht bezifferte Verluste bei den Nettoinventarwerten sind nur einige der kritikwürdigen Punkte. Auf Anfrage verweist hep darauf, dass es sich bei der Erstellung um eine freiwillige Leistung handele, für die keine festgelegte Struktur oder Form existiere. Die zuletzt stark gekürzte Version vom Januar 2025 sei demnach eine „inhaltliche Weiterentwicklung“, die sich „an den konkreten Informationsbedürfnissen potenzieller Adressaten sowie einer effizienten Darstellung relevanter Daten“ orientiere. Einen „Zusammenhang zu einer potenziell veränderten wirtschaftlichen Situation der Fonds“ weist das Unternehmen zurück.

Anleihen: Vertrauen am Markt verspielt

Die Kapitalmärkte spiegeln die Skepsis deutlich wider. So notierte die 2021 emittierte Anleihe der hep global GmbH (Kupon 6,5 Prozent, Laufzeit bis 2026, WKN: A3H3JV) zuletzt bei knapp 90 Prozent. Die daraus resultierende Rendite liegt bei etwa 30 Prozent – ein klares Junk-Bond-Niveau. Die 2023 begebene Anleihe der Tochter hep solar projects GmbH (WKN: A35148) steht etwas besser da, doch auch hier zeigen sich Widersprüche: Statt der im Prospekt angekündigten Investitionsquote von 93,7 Prozent flossen tatsächlich nur rund 86 Prozent in Darlehen, der Rest ging in Kosten und Aufwendungen.

Bilanzen mit Überschuldung

Der Konzernabschluss 2024 offenbart das ganze Ausmaß der Probleme. Der Umsatz brach von 73,3 Millionen Euro auf 43,5 Millionen Euro ein. Statt des erwarteten Gewinns entstand ein Verlust von 9,1 Millionen Euro. Das Eigenkapital war aufgebraucht, ein Fehlbetrag von 7,3 Millionen Euro führte konzernweit zur bilanziellen Überschuldung. Zum nicht durch Eigenkapital gedeckten Fehlbetrag schreibt der Vorstand: „Aufgrund positiver Ergebnis- und Liquiditätsplanungen für die Folgejahre wird von der Fortführung der Unternehmenstätigkeit ausgegangen.“

Fragwürdige Umstrukturierungen

Noch kritischer wird die Bilanz vor dem Hintergrund, dass Ende 2024 zentrale Gesellschaften wie die HEP Kapitalverwaltung AG, die Vertriebs- und die Treuhandgesellschaft an die neu gegründete Green Sun Investments Holding GmbH verkauft wurden. Diese neue Muttergesellschaft gehört Personen aus dem hep-Umfeld und musste die Kaufpreise teils durch Darlehen aus dem hep-Konzern finanzieren. Ob die Kaufpreise einem Drittvergleich standhalten, ist höchst fraglich. Faktisch wurde die Substanz des Konzerns durch die Verkäufe ausgehöhlt, die Finanzlage dadurch aber kurzfristig aufgehübscht, denn der Verkauf führte zu einem einmaligen Ertrag von 11,6 Millionen Euro. Ohne diesen Sonderertrag wäre die Bilanz am Markt wohl noch schlechter aufgenommen worden.

hep solar Invest ELTIF R

Die ausgegliederte Kapitalverwaltungsgesellschaft braucht dringend Neugeschäft. 2023 entstanden dort Verluste, weshalb die Vorstände mit der Ertragslage unzufrieden waren. Nur über Wachstum könnte sich die „Ertragslage durch das Eintreten von Skaleneffekten“ verbessern. Der aktuelle Versuch, ausreichend Neugeschäft zu generieren, läuft über einen European Long Term Investment Fund (ELTIF). Dieser Fonds wird vor allem in andere hep-Produkte investieren, wodurch Kosten auf mehreren Ebenen anfallen. Obwohl hep in der Vergangenheit mit Fonds überwiegend unter Plan liegende Erträge erzielte, soll der ELTIF nach Kosten in den nächsten fünf Jahren jährlich (!) 15,3 Prozent Ertrag erwirtschaften. So steht es im Basisinformationsblatt, das die Hansainvest Lux als Verwalterin des Fonds verantwortet. Hep glaubt diese Zahlen selbst nicht und gibt in Werbeunterlagen stattdessen immer noch optimistische fünf bis sechs Prozent als Renditeszenario an. Die Abweichung sei „methodischen Vorgaben bei der Ermittlung der Kennzahlen“ geschuldet, die „zwingend zu berücksichtigen“ seien. Verwiesen wird dabei auf die Delegierte Verordnung (EU) 2017/653, die eigentlich dazu dienen soll, die Verständlichkeit und Vergleichbarkeit verpackter Anlageprodukte für Kleinanlegerinnen und -anleger zu verbessern.

Loipfinger’s Meinung

Die hep-Gruppe präsentiert sich seit Jahren als verlässlicher Partner für nachhaltige Investments. Doch die Fakten sprechen eine andere Sprache: Fonds mit massiven Verlusten, verzögerte Rückzahlungen, Junk-Bonds am Kapitalmarkt und ein Konzernabschluss mit Überschuldung. Hinzu kommen fragwürdige Umstrukturierungen, die mehr nach Bilanzkosmetik als nach solider Sanierung aussehen. Anlegerinnen und Anlegern wird ein Bild von Stabilität vermittelt, während im Hintergrund Risiken verschleiert werden. Auch missachtete Fristen zur Veröffentlichung von Geschäftsberichten sind bei den Fonds ein Warnsignal. Klar ist: Wer heute noch in hep investiert, setzt auf Hoffnung statt auf Fundament. Transparenz, Verlässlichkeit und Investoreninteressen wurden über Jahre vernachlässigt – mit gravierenden Folgen. Auch die Finanzvertriebe des ELTIFs sollten äußerst wachsam sein.

Schreibe einen Kommentar