Vor zwölf Jahren startete der offene Immobilienfonds Leading Cities Invest der KanAm Grund – eigentlich zu einem guten Zeitpunkt, denn der Immobilienmarkt entwickelte sich über viele Jahre hinweg äußerst positiv. Das erleichterte die Kapitalakquise erheblich. Bis Ende 2022 stieg das Fondsvermögen auf 1,02 Milliarden Euro. Danach jedoch ging es bergab. Anteilsrückgaben machten den Verkauf von Immobilien erforderlich. Mit diesen Verkäufen räumte das Fondsmanagement regelmäßig ein, dass die bisherigen Bewertungen nicht marktgerecht gewesen seien und Transaktionen nur mit Abschlägen möglich waren. Immer häufiger kommt die tatsächliche Marktsituation ans Licht – und jedes Mal scheint das Fondsmanagement gemeinsam mit den Gutachtern erneut überrascht.

Büroimmobilie „Pixel“: Fast Zweidrittel in gut fünf Jahren verbrannt

Einst war das Fondsmanagement stolz auf den Erwerb des „Pixel“ in Nanterre/Paris. Wie so häufig bei KanAm wurde der im Februar 2020 vereinbarte Kaufpreis zwar nicht veröffentlicht, dürfte aber bei rund 83,3 Millionen Euro gelegen haben (Bewertung per 30. Juni 2020). Hinzu kamen 7,5 Millionen Euro an Anschaffungsnebenkosten, sodass der Fonds für 16.500 Quadratmeter Bürofläche insgesamt gut 90 Millionen Euro aufwendete. Zuletzt war das Objekt mit 51,1 Millionen Euro bilanziert – doch selbst dieser Wert erwies sich offenbar als nicht marktgerecht. Vor ein paar Wochen erklärte KanAm Grund, man habe „im Bewertungsverfahren die manifestierte Marktentwicklung am Standort Nanterre/Paris berücksichtigt, die als Folge der Corona-Pandemie bislang keine Erholung erfahren hat“. Warum diese Corona-bedingten Faktoren – hoher Leerstand und gesunkene Mieten – nicht bereits in früheren Bewertungen erkannt wurden, blieb unerwähnt. Der Anteilspreis des Fonds sank in der Folge um 2,95 Euro auf 69,66 Euro. Hochgerechnet auf die zuletzt ausgegebenen 6,15 Millionen Anteile ergibt sich eine Abschreibung von rund 18 Millionen Euro. Das ist für die Gutachter äußerst peinlich und auch für das Fondsmanagement wenig rühmlich, das in fünf Jahren aus gut 90 Millionen Euro lediglich 33 Millionen Euro machte.

„Überraschende“ Verluste bei Verkäufen

Im November 2023 informierte KanAm über notwendige Wertkorrekturen, da die Zinswende ein schwieriges Marktumfeld geschaffen habe: „Die externen Bewerter haben diese Situation nunmehr in der turnusmäßigen Bewertung im vierten Quartal berücksichtigt und die Verkehrswerte um insgesamt rund 10 % reduziert.“ Lange nach Beginn des Zinsanstiegs sahen die Gutachter plötzlich Abwertungsbedarf – vermutlich auch, um die 2023 aufgetretenen Nettomittelabflüsse bedienen zu können. Beispiel „Greenside“ in Edinburgh: Im Juni 2023 noch mit 20,8 Millionen Euro bewertet, sank der Wert im Bericht sechs Monate später auf nur noch 12,2 Millionen Euro. Im April 2024 vermeldete KanAm, das Objekt sei zum zuvor ermittelten Verkehrswert verkauft worden. Kein Wunder, wenn wenige Monate zuvor 40 Prozent des lange angegebenen Marktwerts abgeschrieben wurden.

Beim Schweizer Objekt „La Porte d’Eysins“ war es umgekehrt: Die Gutachter korrigierten im November 2023 zu wenig, sodass erst eine Sonderbewertung im April 2024 zu einem marktgerechten Preis führte. 1,87 Euro pro Anteil bedeuteten bei etwa neun Millionen ausgegebenen Anteilen satte 17 Millionen Euro Fehlbewertung. Im Mai zeigte sich das gleiche Muster: Bei „147 Milk Street“ in Boston entstand ein rechnerischer Verlust von rund acht Millionen Euro. Im Dezember davor stand der Beteiligungswert der Objektgesellschaft noch mit 19,2 Millionen Euro in den Büchern. Auch weitere Fälle zeigen, dass die Gutachterwerte im Verkaufsfall erheblich von der tatsächlichen Marktlage abwichen.

Bewertungsabweichungen mit scheinbarem System

Die beschriebenen Einzelfälle spiegeln ein Muster wider, das sich im gesamten Fonds beobachten lässt: Die in 2024 veräußerten Immobilien waren per 31. Dezember 2023 mit 326 Millionen Euro bewertet. Im Zuge der Verkäufe und der vorhergehenden Anpassungen wurden realisierte und nicht realisierte Verluste von 83 Millionen Euro sichtbar – rund 25,5 Prozent. Deutlich optimistischer waren die Gutachter bei den per Ende 2024 noch im Bestand befindlichen Immobilien: Dort wurden Werte in Höhe von 734 Millionen Euro nur um 90 Millionen Euro beziehungsweise 12,2 Prozent reduziert. Wie das Beispiel „Pixel“ eindrucksvoll zeigt, könnten auch hier erhebliche Bewertungsrisiken verborgen sein.

Auffällige Intransparenz

Wer die Rechenschafts- und Halbjahresberichte von KanAm Grund zum Leading Cities Invest genau studiert, erkennt eine im Marktvergleich auffällige Intransparenz bei Kauf- und Verkaufspreisen. Seit Jahren heißt es nahezu durchgängig: „Die Werte dürfen aufgrund verkäuferseitiger (käuferseitiger) Kaufvertragsauflage nicht veröffentlicht werden.“ Das erschwert eine Bewertung der Managementleistung erheblich – wenn auch nicht vollständig.

Stellungnahme der KanAm Grund

Die Pressesprecherin von KanAm Grund erklärte auf die Frage nach den deutlichen Abweichungen zwischen Bewertungs- und Verkaufspreisen lediglich allgemein, Käufer würden ihren Fokus zunehmend auf hochwertige und nachhaltige Büroimmobilien legen, während sich 2024 ein Markt mit deutlich niedrigeren Preisen herausgebildet habe. „Die externen Bewerter haben diese außergewöhnliche Marktsituation – auch aufgrund der Erkenntnisse in den Bieterverfahren – in ihren Bewertungen der Immobilien des LEADING CITIES INVEST berücksichtigt und die Verkehrswerte des Portfolios entsprechend reduziert.“ Die schwache Performance sei zudem ein Ergebnis „durch Anteilrückgaben notwendig gewordener Objektverkäufe, einhergehend mit Belastungen aus Verkaufsnebenkosten und noch nicht abgeschriebenen Ankaufsnebenkosten sowie Wertanpassungen der Immobilien durch die externen Bewerter infolge der Marktentwicklung.“ Die Frage, warum bei KanAm so häufig keine Kauf- und Verkaufspreise genannt werden, beantwortete sie damit, dass Kaufverträge seit einigen Jahren regelmäßig strikte Vertraulichkeitsklauseln enthielten.

Uninteressante Neuinvestments

Das Ausbluten des Fonds Leading Cities dürfte weitergehen. Obwohl KanAm im Basisinformationsblatt mit einer Risikokennziffer 3 von 7 eine vermeintlich hohe Sicherheit suggeriert, überzeugen die Performance-Szenarien kaum. Im mittleren Szenario wird bei einer empfohlenen Haltedauer von drei Jahren lediglich eine Renditeprognose von 1,05 Prozent abgegeben. Selbst im optimistischen Szenario sollen es nur 1,57 Prozent jährlich sein – bei laufenden Kosten von durchschnittlich 6,8 Prozent pro Jahr. Im Klartext: KanAm müsste zum Erreichen des mittleren Szenarios in den nächsten drei Jahren vor Kosten 7,85 Prozent Rendite erwirtschaften, damit Anlegerinnen und Anleger netto überhaupt 1,05 Prozent erhalten.

Loipfinger’s Meinung

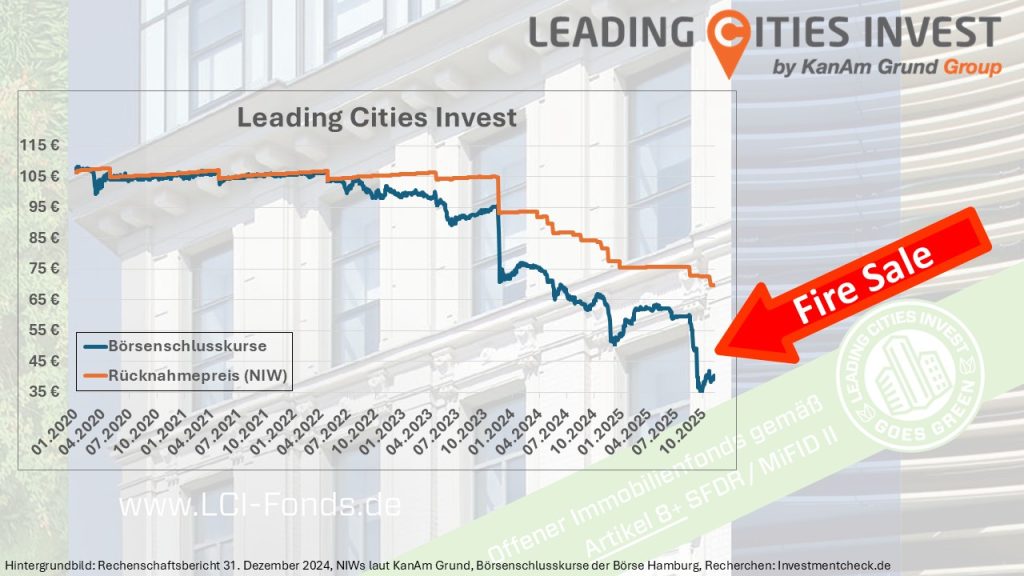

Anlegerinnen und Anlegern nur ein Siebtel der Rendite vor Kosten zukommen zu lassen, könnte im Hinblick auf mögliche Sittenwidrigkeit interessante Diskussionen auslösen. Sollten skrupellose Finanzberater Fondsanteile trotzdem für 70 Euro (ohne Agio) verkaufen, obwohl der Börsenkurs bei 40 Euro liegt, wäre das kein Kavaliersdelikt. Zugleich deutet diese Kursdifferenz bereits auf einen Fire Sale verkaufender Anlegerinnen und Anleger hin und zeigt deutlich, was sie von ihrem Investment halten. KanAm und die Gutachter haben offenbar erhebliches Vertrauen verspielt. Neben dem UniImmo: Wohnen ZBI zeigt auch der Leading Cities Invest eindrucksvoll die Schwächen offener Immobilienfonds. Es dürfte nur eine Frage der Zeit sein, bis weitere Fonds die tatsächliche Entwicklung der Immobilienpreise offenlegen müssen.

Schreibe einen Kommentar