Liebe Leserinnen und Leser,

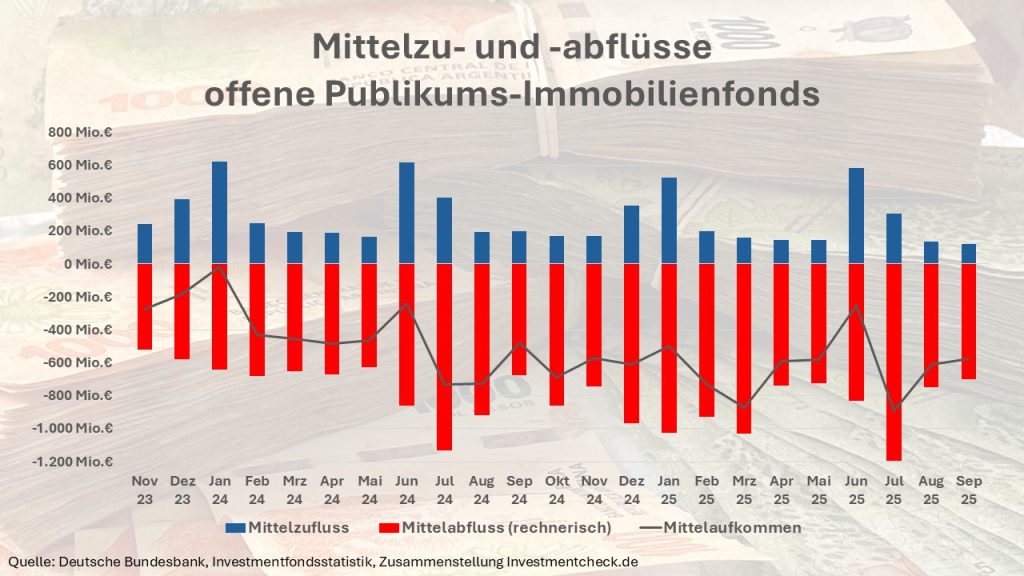

seit nunmehr zwei Jahren fließen monatlich im Durchschnitt rund 800 Millionen Euro aus offenen Immobilienfonds ab. Auch die jüngst von der Bundesbank veröffentlichte September-Zahl lag mit 700 Millionen Euro nahe an diesem Wert. Auf der anderen Seite verkaufen skrupellose Berater weiterhin neue Fondsanteile, häufig mit Ausgabeaufschlag, obwohl Käufe über die Börse meist deutlich günstiger wären. Im September waren es erneut 123 Millionen Euro. Der Nettoabfluss von 576 Millionen Euro lag damit leicht über dem Durchschnitt von gut einer halben Milliarde Euro pro Monat. Nächste Woche wird voraussichtlich eine weitere Folge der Reihe „Peinliche Fehlbewertungen“ veröffentlicht. Nach dem UniImmo: Wohnen ZBI werde ich beim Leading Cities aufzeigen, dass die Gutachter entweder die Märkte falsch einschätzten – oder sich an den Interessen des Auftraggebers orientierten.

EuGH soll über Risikoeinstufungen entscheiden

Im Februar 2025 untersagte das Landgericht Nürnberg-Fürth der ZBI Fondsmanagement, ihren Fonds UniImmo: Wohnen ZBI mit einem Risikoindikator von 2 oder 3 von 7 zu vertreiben („Lawinengefahr“ – echt lesenswert, denn das OLG hat diesen Beitrag in dem Beschluss zur EuGH-Vorlage zitiert!). Dagegen legte die Beklagte Berufung ein. Das Oberlandesgericht wollte die weitreichende Entscheidung jedoch nicht selbst treffen und verwies den Fall an den Europäischen Gerichtshof (EuGH, Aktenzeichen: C-677/25). Die Konsequenzen könnten gravierend sein: Sollte die erstinstanzliche Entscheidung bestätigt werden, wären alle Immobilienfonds, ELTIFs und andere Anlagevehikel betroffen, die nicht börsengehandelte Assets auf Basis von Gutachten bewerten. Die daraus resultierende rechnerische Ermittlung von scheinbar tagesaktuellen Fondspreisen führt zu verzerrten und damit falschen Volatilitäten (Kursschwankungen) – und somit zu zu niedrigen Risikoeinstufungen. Man stelle sich den Aufschrei vor, wenn beim DAX die Volatilität ermittelt würde, indem jemand alle drei Monate den Durchschnittskurs der letzten fünf Jahre berechnet. So ähnlich verfahren offene Immobilienfonds – und behaupten daher, risikoärmer als zehnjährige Staatsanleihen zu sein. Der EuGH sollte diese Praxis erkennen und die von der Branche genutzte Lücke in der PRIIPs-Verordnung schließen, die die Vorgaben zur Risikoklassifizierung liefert.

Saftladen beckers bester

Unter der Überschrift „Beckers Bester verärgert Anleger“ berichtete die Lebensmittelzeitung über die Crowdfundings der gleichnamigen Traditionsmarke für Fruchtsäfte. Das Branchenmedium nutzte für Recherchen auch das Anlegerforum Investmentcheck.Community und zitierte betroffene Investoren. Vier Schwarmfinanzierungen hat der „Saftladen“ über die Plattform Finnest (heute Invesdor) aufgelegt. Die jeweilige Emittentin, die beckers bester GmbH, zahlt unter Hinweis auf den Insolvenzvorbehalt der Nachrangklausel zum Teil keine Zinsen mehr. Gesetzliche Transparenzvorschriften werden missachtet, und dennoch sollen Anlegerinnen und Anleger einem massiven Forderungsverzicht zustimmen. Der Unmut ist nachvollziehbar groß – gegen die Emittentin, aber auch gegen die Plattform Invesdor, die aus Sicht der Geschädigten zu wenig investorenfreundlich agiert.

Cannerald muss zahlen

Rechtsanwalt Bernd Jochem von der Kanzlei Rotter hat ein bemerkenswertes Urteil gegen den Schweizer Cannabis-Anbieter Cannerald erwirkt. Sein Mandant hatte 50 Cannabis-Pflanzen gekauft, um daraus Erträge zu erzielen. Das funktionierte nicht wie geplant, und der Kläger forderte 125.000 Euro zurück. Das Landgericht Baden-Baden bestätigte seine Ansprüche: Es sah sich international zuständig und stufte den Kläger als Verbraucher ein. Damit galt deutsches Recht, und der Kläger hätte ein Widerrufsrecht erhalten müssen. Da über dieses Recht nicht aufgeklärt wurde, konnte er nun noch widerrufen. Darüber hinaus bewertete das Gericht das Geschäft als Finanzdienstleistung, für die Cannerald keine BaFin-Erlaubnis besaß. Somit liegt laut dem Gericht eine unerlaubte Handlung vor, die einen entsprechenden Schadensersatzanspruch begründet. Das Urteil ist noch nicht rechtskräftig und könnte vor einem Oberlandesgericht in die Berufung gehen.

IMMAC-Pleite bleibt ein Rätsel

Gut eine Woche nach dem überraschend angekündigten Insolvenzplanverfahren der IMMAC Holding dominieren weiterhin nichtssagende Verlautbarungen. 8.300 Anlegerinnen und Anleger mit insgesamt 18.400 Beteiligungen (Stand: 31. Dezember 2024) schlafen schlecht, weil niemand erklärt, was die Ursache der Zahlungsprobleme ist. Ohne diese Kenntnis lässt sich nicht seriös beurteilen, ob eine ähnliche Lawine wie bei der PROJECT-Gruppe droht. Allgemeine Hinweise auf einen schwierigen Markt erklären nicht, welche Risiken sich konkret realisiert haben. Die insolvente IMMAC Holding erzielte 2023 einen Gewinn von 5,4 Millionen Euro und wurde beim Einstieg der Hannoverschen Volksbank mit 50 Millionen Euro bewertet. Fragen zu den 151,5 Millionen Euro Bürgschaften (valutiert mit 112,1 Millionen Euro), die die Holding Ende 2023 gegenüber Banken für Fondsprojekte in Entwicklung zusicherte, blieben unbeantwortet. Auch die Hannoversche Volksbank wiederholte auf Anfrage lediglich allgemeine Marktargumente als Insolvenzursache, schloss ihre Mitteilung aber mit dem Hinweis, die Bank sei „wirtschaftlich gut aufgestellt“ und könne die Belastung durch eine Wertkorrektur der IMMAC-Beteiligung aus dem laufenden Ergebnis tragen. Allein die Notwendigkeit, das zu betonen – ohne konkrete Zahlen zu nennen –, trägt nicht dazu bei, den Nährboden für Spekulationen auszutrocknen.

Bleiben Sie vorsichtig.

Ihr

Stefan Loipfinger

Schreibe einen Kommentar